L’International Air Transport Association (IATA) ha pubblicato i dati per i mercati globali del trasporto aereo di merci che mostrano che la domanda per l’intero anno di merci aviotrasportate è aumentata del 6,9% nel 2021, rispetto al 2019 (livelli pre-covid) e del 18,7% rispetto al 2020 a seguito di una forte performance nel dicembre 2021. Questo è stato il secondo più grande miglioramento della domanda su base annua da quando la IATA ha iniziato a monitorare le prestazioni delle merci nel 1990 (dietro al guadagno del 20,6% del 2010), superando di 8,9 punti percentuali l’aumento del 9,8% del commercio mondiale di merci.

Poiché i confronti tra i risultati mensili del 2021 e del 2020 sono distorti dall’impatto straordinario del COVID-19, se non diversamente specificato, tutti i confronti seguenti si riferiscono al 2019 che ha seguito un normale andamento della domanda.

La domanda globale nel 2021, misurata in tonnellate-chilometri cargo (CTK *), è aumentata del 6,9% rispetto al 2019 (7,4% per le operazioni internazionali).

La capacità nel 2021, misurata in tonnellate-chilometri di carico disponibili (ACTK), era del 10,9% inferiore al 2019 (-12,8% per le operazioni internazionali). La capacità rimane limitata da colli di bottiglia negli hub chiave.

I miglioramenti sono stati dimostrati a dicembre; la domanda globale è stata dell’8,9% al di sopra dei livelli del 2019 (9,4% per le operazioni internazionali). Si tratta di un miglioramento significativo rispetto all’aumento del 3,9% di novembre e della migliore performance da aprile 2021 (11,4%). La capacità globale è stata del 4,7% inferiore ai livelli del 2019 (-6,5% per le operazioni internazionali).

La mancanza di capacità disponibile ha contribuito ad aumentare i rendimenti e le entrate, fornendo supporto alle compagnie aeree e ad alcuni servizi passeggeri a lungo raggio di fronte al crollo delle entrate dei passeggeri. A dicembre 2021, i tassi erano quasi del 150% superiori ai livelli del 2019 [1].

Le condizioni economiche continuano a sostenere la crescita del trasporto aereo di merci.

Il commercio mondiale di merci è aumentato del 7,7% a novembre (ultimo mese di dati), rispetto ai livelli pre-crisi. La produzione industriale globale è aumentata del 4,0% nello stesso periodo.

Il rapporto scorte/vendite rimane basso. Questo è positivo per il trasporto aereo di merci poiché i produttori si rivolgono al trasporto aereo di merci per soddisfare rapidamente la domanda.

La competitività in termini di costi del trasporto aereo di merci rispetto a quella del trasporto marittimo di container rimane favorevole.

La recente ondata di casi di COVID-19 in molte economie avanzate ha creato una forte domanda di spedizioni di DPI, che di solito vengono trasportate per via aerea.

I problemi della catena di approvvigionamento che hanno rallentato il ritmo di crescita a novembre rimangono come venti contrari:

La carenza di manodopera, in parte dovuta al fatto che i dipendenti sono in quarantena, lo spazio di archiviazione insufficiente in alcuni aeroporti e gli arretrati di elaborazione continuano a esercitare pressioni sulle catene di approvvigionamento.

Il Supplier Delivery Time Purchasing Managers Index (PMI) globale di dicembre era a 38. Mentre i valori inferiori a 50 sono normalmente favorevoli per il trasporto aereo di merci, nelle condizioni attuali indica un allungamento dei tempi di consegna a causa dei colli di bottiglia della fornitura.

“Il trasporto aereo di merci ha avuto un anno stellare nel 2021. Per molte compagnie aeree, ha fornito una fonte vitale di entrate poiché la domanda di passeggeri è rimasta in stasi a causa delle restrizioni di viaggio dovute al COVID-19. Tuttavia, le opportunità di crescita sono state perse a causa delle pressioni della carenza di manodopera e dei vincoli nel sistema logistico. Nel complesso, le condizioni economiche puntano verso un 2022 forte “, ha affermato Willie Walsh, direttore generale della IATA.

| AIR CARGO YEAR TO DATE DEVELOPMENTS (JAN-DEC 2021) | CTK | ACTK | CLF(%-PT)2 | CLF(LEVEL)3 |

|---|---|---|---|---|

| Total Market | 6.9% | -10.9% | 9.3% | 56.1% |

| Africa | 10.2% | -16.1% | 11.4% | 47.6% |

| Asia Pacific | 0.2% | -18.0% | 11.7% | 64.0% |

| Europe | 3.7% | -16.5% | 12.5% | 64.4% |

| Latin America | -15.4% | -32.6% | 9.0% | 44.1% |

| Middle East | 10.5% | -10.1% | 10.7% | 57.4% |

| North America | 19.8% | 4.0% | 6.0% | 45.5% |

Dicembre ha visto un sollievo nei problemi della catena di approvvigionamento che ha consentito un’accelerazione della crescita del carico. “Un po’ di sollievo dai vincoli della catena di approvvigionamento si è verificato naturalmente a dicembre, poiché i volumi sono diminuiti dopo la fine dell’attività di picco delle spedizioni prima delle vacanze di Natale. Questa capacità liberata per ospitare il caricamento frontale di alcune navi del Capodanno lunare per evitare potenziali interruzioni degli orari dei voli durante i Giochi Olimpici Invernali. E le prestazioni complessive del cargo di dicembre sono state aiutate da una capacità aggiuntiva di stivaggio della pancia poiché le compagnie aeree hanno accolto un previsto aumento dei viaggi di fine anno. Poiché permangono carenze di manodopera e capacità di stoccaggio, i governi devono mantenere una forte attenzione sui vincoli della catena di approvvigionamento per proteggere la ripresa economica “, ha affermato Walsh.

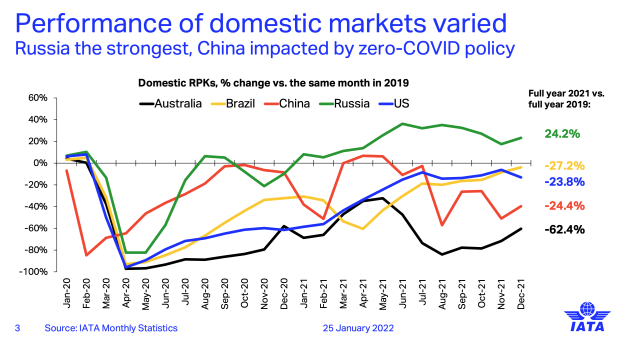

Performance regionale

Performance regionale 2021

Forti variazioni sono state evidenti nella performance regionale del trasporto aereo di merci nel 2021 rispetto al 2019. I vettori nordamericani sono stati i migliori risultati, registrando un aumento annuale della domanda internazionale del 20,2%. Anche i vettori del Medio Oriente e dell’Africa hanno registrato una crescita a doppia cifra della domanda internazionale nel 2021 (rispettivamente del 10,6% e dell’11,3%) rispetto al 2019. I vettori dell’Asia-Pacifico e dell’Europa hanno registrato un aumento della domanda internazionale del 3,6% nel 2021 rispetto al 2019. E i vettori dell’America Latina sono stati gli unici a registrare una contrazione della domanda internazionale del 15,2% rispetto al 2019.

Le compagnie aeree dell’Asia-Pacifico hanno registrato un aumento della domanda internazionale del 3,6% nel 2021 rispetto al 2019 e un calo della capacità internazionale del 17,1%. A dicembre, le compagnie aeree della regione hanno registrato un aumento dell’8,8% della domanda internazionale rispetto al 2019. La domanda di beni fabbricati nella regione rimane forte, compresi i DPI. La capacità internazionale è rimasta limitata a dicembre in calo del 10% rispetto allo stesso mese del 2019.

I vettori nordamericani hanno registrato un aumento del 20,2% della domanda internazionale nel 2021 rispetto al 2019 e una crescita della capacità internazionale dello 0,2%. La regione è stata l’unica a registrare una crescita della capacità nel 2021 rispetto al 2019. A dicembre i vettori della regione hanno registrato un aumento del 20,5% della domanda internazionale. I vettori della regione continuano a beneficiare della forte domanda di beni da parte dei consumatori. La capacità internazionale è cresciuta del 6,2% rispetto a dicembre 2019.

I vettori europei hanno registrato un aumento del 3,6% della domanda internazionale nel 2021 rispetto al 2019 e un calo della capacità del 17,4%. A dicembre le compagnie aeree hanno registrato un aumento della domanda internazionale del 6% rispetto al 2019. La capacità internazionale è diminuita del 5,9% a dicembre 2021 rispetto al periodo pre-crisi. I vettori europei sono stati significativamente colpiti dalla congestione della catena di approvvigionamento e degli aeroporti e dai vincoli di capacità localizzati.

I vettori mediorientali hanno registrato un aumento della domanda internazionale del 10,6% nel 2021 rispetto al 2019 e un calo della capacità internazionale del 10,1%. La crescita ha rallentato verso la fine dell’anno, anche trainata da un andamento al ribasso dei volumi sulla grande rotta Medio Oriente-Asia. A dicembre le compagnie aeree della regione hanno registrato un aumento del 5,7% della domanda internazionale rispetto a dicembre 2019. La capacità internazionale è diminuita del 9,2% a dicembre rispetto allo stesso mese del 2019.

I vettori latinoamericani hanno registrato un calo della domanda internazionale del 15,2% nel 2021 rispetto al 2019 e un calo della capacità del 30,2%. Le compagnie aeree registrate in America Latina hanno avuto un anno difficile, poiché molte sono state impegnate in lunghi processi di ristrutturazione. Detto questo, i processi di ristrutturazione stanno volgendo al termine e la performance di dicembre è stata la migliore dell’anno, con i vettori della regione che hanno registrato un calo della domanda internazionale del 2,9% rispetto a dicembre 2019. Si tratta di un miglioramento significativo rispetto al calo del 13,4%. il mese precedente. La capacità è rimasta fortemente limitata a dicembre, in calo del 26,1% rispetto ai livelli pre-crisi.

Le compagnie aeree africane hanno visto la domanda internazionale crescere dell’11,3% nel 2021 rispetto al 2019 e un calo della capacità internazionale del 14,6%. La crescita nella regione è stata dinamica per la maggior parte dell’anno, trainata dalla forza della rotta Africa-Asia. A dicembre, la domanda internazionale è cresciuta del 7,6% con una capacità internazionale in calo del 19,4% rispetto allo stesso mese del 2019.