UTILE NETTO RECORD NEL SEMESTRE LA CAPACITÀ CONTINUA A CRESCERE ANNO SU ANNO E I MIGLIORAMENTI OPERATIVI FORNISCONO BUONI RISULTATI

Wizz Air Holdings Plc (“Wizz Air”, “la Società” o “il Gruppo”), la compagnia aerea low cost europea in più rapida crescita, pubblica oggi i risultati non certificati per il semestre fino al 30 settembre 2023 ( “primo tempo”, “H1” o “H1 F24”).

La presente relazione finanziaria intermedia non comprende tutte le note del tipo normalmente incluse in una relazione finanziaria annuale. Di conseguenza, il presente rapporto deve essere letto congiuntamente al Bilancio e alla Relazione annuale 2023 e a qualsiasi annuncio pubblico fatto da Wizz Air Holdings Plc durante il periodo di riferimento intermedio.

▶ Utile di periodo pari a 400,7 milioni di euro, con il secondo trimestre cinque volte superiore rispetto all’anno precedente.

▶ Traffico record di 33,0 milioni di passeggeri nel primo semestre (vs 26,5 milioni nel primo semestre F23 e 22,1 milioni nel primo semestre F20).

▶ Capacità ASK superiore del 27,0% nel primo semestre rispetto al F23 H1 (+63% rispetto al F20 H1).

▶ I ricavi unitari (RASK) sono aumentati del 9,6% rispetto all’anno precedente; biglietto RASK +17,4 per cento.

▶ Il fattore di carico è recuperato a una media del 92,6% (rispetto all’86,9% nel primo semestre F23 e al 95% nel primo semestre F20).

▶ Costo unitario (CASK) -12,3% su base annua; CASK escluso carburante -0,8% (causato principalmente dai continui ritardi aeroportuali, da un volume maggiore di richieste di risarcimento per disagi passati e dai costi dell’equipaggio).

▶ Saldo di cassa totale pari a 1,8 miliardi di euro, che riflette maggiori volumi di vendita e una forte gestione della liquidità.

▶ Investimenti in forza operativa che producono risultati significativi:

◦ Miglioramento del tasso di completamento del volo al 99,2% (rispetto al 98,1% del F23).

◦ L’utilizzo nell’H1 è aumentato a 12:18 ore (contro le 11:49 dell’H1 F23); Q1 alle 11:58 e Q2 alle 12:37 (contro le 11:50 del Q2 F23).

▶ Contesto di domanda sostenuto e sostenuto per tutto il periodo.

▶ Sulla buona strada per prendere in consegna 21 aeromobili Airbus 321neo entro la fine dell’F24, in linea con le proiezioni per l’anno.

n.m.: non significativo in quanto la varianza è superiore al (-)100%.

La liquidità totale è un indicatore non obbligatorio della performance finanziaria e comprende disponibilità liquide e mezzi equivalenti (30 settembre 2023: 1.132,3 milioni di euro; 31 marzo 2023: 1.408,6 milioni di euro), depositi di liquidità a breve termine (30 settembre 2023: 600,5 milioni di euro; 31 marzo 2023: zero) e totale liquidità vincolata corrente e non corrente (30 settembre 2023: 105,0 milioni di euro; 31 marzo 2023: 120,4 milioni di euro).

Per un’ulteriore definizione delle misure non finanziarie presentate fare riferimento alla sezione “Glossario dei termini e degli indicatori alternativi di performance (APMS)” del presente documento. Tali misure incorporano alcune informazioni non finanziarie che il management ritiene utili per valutare la performance del Gruppo.

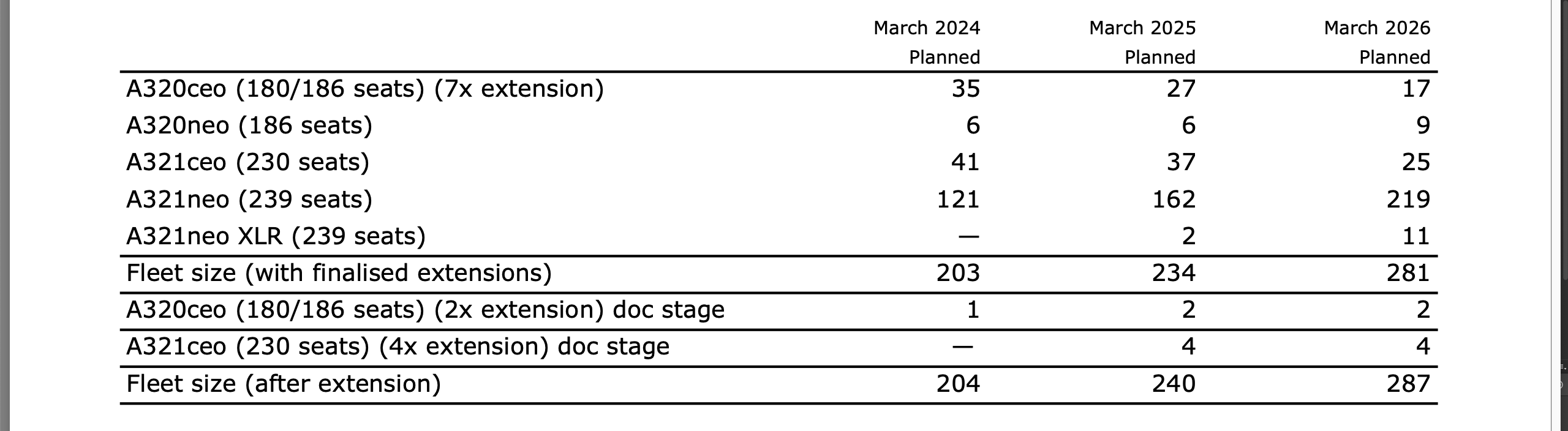

▶ Attualmente si stanno estendendo 13 contratti di locazione CEO (inclusi 4x A321 – 230 posti), di cui sette già completati e sei in fase di documentazione.

▶ Sulla base di un bollettino di servizio relativo alle ispezioni dei motori GTF (emesso il 3 novembre 2023) e della verifica eseguita con Pratt & Whitney, prevediamo la messa a terra di 45 aeromobili entro la fine dell’F24 (compresi gli aeromobili precedentemente messi a terra nel settembre ’23 e da metà gennaio ’24). L’impatto complessivo sulla capacità ASK per il secondo semestre del F24 dovrebbe essere superiore di circa il 20% su base annua (3° trimestre circa 25%, 4° trimestre circa 15%). L’impatto operativo e finanziario a breve e lungo termine è mitigato dalle azioni di gestione e dai compensi OEM che ora sono stati garantiti.

▶ Sospesa la capacità di Israele fino alla fine di novembre 23 (ridistribuendola sulla rete), osservando la situazione della sicurezza e mantenendo un piano per ridistribuire la capacità qualora le cose migliorassero (nel primo semestre F24 la capacità ASK da/per Israele ammontava al 5-6% della capacità totale).

József Váradi, amministratore delegato di Wizz Air, ha commentato gli sviluppi aziendali nel periodo:

“Quest’estate abbiamo ottenuto prestazioni operative significativamente migliorate rispetto allo scorso anno. Si sono verificate meno cancellazioni di voli e l’utilizzo complessivo della flotta e la produttività sono aumentati di anno in anno. I nostri risultati in termini di ricavi e profitti riflettono i maggiori volumi che ora gestiamo e l’enorme quantità di lavoro e investimenti negli ultimi tre anni.

Nella prima metà, abbiamo assistito a un recupero molto forte del fattore di carico, poiché la domanda è rimasta robusta, anche nei nuovi mercati che stanno maturando costantemente e dove continuiamo ad aggiungere frequenze e migliorare il nostro programma. La rete di rotte del Medio Oriente sta seguendo un profilo di maturità simile allo sviluppo della nostra rete CEE, supportando la nostra decisione di continuare a investire, aggiungere e sviluppare capacità in quei paesi. Il nostro più ampio programma di allocazione della flotta rimane attivo e, oltre al nostro programma di volo ampliato quest’inverno, abbiamo annunciato un’espansione nell’estate 2024 in Romania, Italia e Albania, operando nuovi aeromobili A321neo.

La sicurezza del nostro portafoglio ordini di Airbus continua a essere la spina dorsale del nostro programma di crescita della capacità e di rinnovamento della flotta pianificato. I requisiti iniziali di ispezione del motore in polvere di metallo GTF hanno avuto un impatto minimo sulla nostra capacità operativa e stiamo adottando misure per mitigare l’impatto di ulteriori ispezioni, incluso un maggiore utilizzo della nostra a flotta, estensioni del noleggio di aeromobili e continue consegne di nuovi aeromobili.

Per quanto riguarda la sostenibilità delle nostre attività, continuiamo a fare buoni progressi e abbiamo effettuato investimenti diretti in nuove start-up e firmato una serie di accordi di ritiro con i produttori di SAF, assicurandoci così una parte della nostra fornitura negli anni fino a Venire.”

Sul commercio attuale e sulle prospettive, Váradi ha detto:

“Continuiamo a vedere prenotazioni positive nel terzo trimestre, con fattori di carico di vendita che superano i livelli dello scorso anno di punti percentuali a una cifra. Stimiamo che la capacità complessiva H2 ASK sarà superiore di circa il 20% rispetto all’anno precedente, nonostante il numero di motori GTF che necessitano di ispezione fuori ala nel periodo. Questa cifra rappresenta ancora una crescita di capacità leader del settore ed è un’ulteriore testimonianza della capacità della Società di superare fattori esterni avversi.

I nostri piani per aumentare la capacità il prossimo anno si basano su: combinazione di nuove consegne di aeromobili, estensioni del noleggio della flotta esistente, garanzia di ulteriore capacità di aeromobili dal mercato e miglioramento dell’utilizzo. Sulla base delle migliori conoscenze attuali prevediamo che la capacità di F25 sarà a livelli simili a F24. Ci siamo assicurati un pacchetto completo di supporto compensativo da parte dell’OEM che proteggerà le prestazioni commerciali e operative della Società nei prossimi trimestri, proteggendoci dai costi di messa a terra di qualsiasi aeromobile mentre i nostri motori GTF vengono sottoposti a ispezione.

La maggior parte dell’impatto finanziario derivante dalle rimozioni di GTF sarà mitigato da tempestivi compensi OEM, mentre opportunità di rendimento più elevate nel nostro programma commerciale contribuiranno a proteggere i ricavi poiché la capacità del mercato rimane limitata. Stiamo restringendo la nostra guidance sull’utile netto F24, inizialmente fissata nel giugno 2023, a un intervallo di 350-400 milioni di euro. Questa guidance riflette le nostre aspettative per il secondo semestre del F24 nel contesto dell’attuale incertezza del contesto macroeconomico e delle continue condizioni operative difficili, dal punto di vista delle infrastrutture e della sicurezza.

Rimaniamo ben protetti contro la volatilità dei costi del carburante e dei movimenti di cambio attraverso un programma di copertura sistematico, e le nostre operazioni rafforzate e una flotta rinnovata (che era al 57% alla fine di settembre 23) continuano a fornire efficienza per l’azienda riducendo al contempo i costi unitari .

La nostra continua capacità di gestire l’impatto di questioni complesse ci dà la certezza che Wizz Air ha la strategia e l’esperienza per raggiungere le nostre ambizioni di crescita redditizia”.

PROSPETTIVE A BREVE TERMINE E PER L’INTERO ANNO

▶ Capacità (ASK): H2 F24 circa 20% in più su base annua (Q3 circa 25%, Q4 circa 15%).

▶ Fattore di carico: F24 superiore al 90%.

▶ Costo: F24 ex-fuel CASK inferiore rispetto all’anno precedente.

▶ Performance finanziaria: prospettive di utile netto F24 ristrette all’intervallo di 350-400 milioni di euro.

▶ Le linee guida di cui sopra rimangono soggette a eventuali eventi esterni avversi (inclusi sviluppi macroeconomici, di sicurezza, infrastrutturali e/o della catena di fornitura), performance dei ricavi, per i quali la società ha visibilità limitata in questo momento, in particolare per il periodo del quarto trimestre, nonché qualsiasi aeronavigabilità direttiva relativa alle ispezioni dei motori GTF e al numero di motori di riserva disponibili.

RICAVI E COSTI IN EVIDENZA 1°SEMESTRE

I ricavi totali ammontano a 3.052,3 milioni di euro, con un aumento del 39,1% rispetto al primo semestre F23:

▶ I ricavi derivanti dai biglietti passeggeri1 sono aumentati del 49,1% arrivando a 1.762,2 milioni di euro.

▶ I ricavi accessori1 sono aumentati del 27,5% attestandosi a 1.290,1 milioni di euro.

▶ Il ricavo unitario totale è aumentato del 9,6% a 4,91 centesimi di euro per posto-chilometro disponibile (ASK).

▶ I ricavi dei biglietti per passeggero sono aumentati del 19,7% a 53,4 € e sono aumentati anche del 23,8% rispetto al primo semestre F20. Il biglietto RASK è migliorato del 17,4% a 2,83 centesimi di euro su base annua, sostenuto dal forte slancio dei prezzi nel periodo.

▶ Le entrate accessorie per passeggero sono aumentate del 2,4% a 39,1 € e sono aumentate anche del 21,3% rispetto al primo semestre F20. Il RASK accessorio è rimasto invariato su base annua a 2,07 centesimi di euro poiché nel periodo è stata posta maggiore attenzione al prezzo dei biglietti, mentre gli accessori hanno continuato ad avere prezzi interessanti per stimolare la domanda.

I costi operativi totali sono aumentati del 12,0% a 2.529,3 milioni di euro rispetto al primo semestre F23:

▶ I costi unitari totali (inclusi gli oneri finanziari netti) sono diminuiti del 12,3% a 4,15 centesimi di euro per ASK.

▶ I costi unitari ex-carburante sono diminuiti dello 0,8% a 2,60 centesimi di euro per ASK, principalmente a causa di costi di interruzione del volo e di risarcimento superiori alle attese e di maggiori costi dell’equipaggio che riflettono gli adeguamenti salariali apportati dall’estate del 2022.

▶ I costi unitari del carburante sono diminuiti del 26,5% a 1,55 centesimi di euro per ASK.

La liquidità totale è aumentata del 20,2% passando da 1.529,0 milioni di euro a 1.837,8 milioni di euro.

Le perdite valutarie non realizzate nel primo semestre ammontano a 14,3 milioni di euro (H1 F23: 285,2 milioni di euro), questa variazione favorevole rispetto allo scorso anno è in gran parte attribuita al più lento deprezzamento dell’euro rispetto al dollaro, che ha portato a una rivalutazione più favorevole del nostro dollaro. passività per leasing in bilancio.

AGGIORNAMENTI DI RETE

▶ Wizz Air ha annunciato una crescita significativa nel mercato polacco durante il periodo, aggiungendo un undicesimo aereo alla sua base di Varsavia ed espandendo ulteriormente la rete di rotte da altre basi polacche.

▶ Wizz Air Abu Dhabi sta ampliando la flotta quest’inverno e aggiungerà altri due aerei, portando la flotta a undici in totale, ovvero un aereo in più rispetto ai piani iniziali.

▶ Bucarest, Romania, diventerà la base più grande del network con l’aggiunta di due A321neo a partire da giugno 2024.

▶ Tirana, Albania, riceverà due ulteriori aeromobili A321neo dalla prossima estate, aggiungendo due nuove rotte e aumentando il numero di frequenze sulle rotte esistenti.

▶ La prossima estate, le basi italiane di Roma e Milano vedranno il più ampio programma operativo fino ad oggi con l’aggiunta di quattro nuovi aeromobili A321neo, di cui tre diretti a Roma e uno a Milano. L’espansione supporterà sei nuove rotte e aumenterà le frequenze su 17 rotte esistenti.

▶ Durante il periodo, Wizz Air ha anche annunciato che la sua intera flotta di aeromobili all’aeroporto di Londra Luton sarà composta da Airbus A321neo entro il 2025.

Aggiunte di aerei di base

▶ Catania, Italia: un aereo in più, portando la base a quattro aerei.

▶ Tirana, Albania: tre aerei aggiuntivi, portando la base a tredici aerei.

▶ Varsavia, Polonia: un aereo aggiuntivo, portando la base a undici aerei.

▶ Belgrado, Serbia: un aereo aggiuntivo, portando la base a quattro aerei.

▶ Skopje, Macedonia settentrionale: un aereo aggiuntivo, portando la base a sei aerei.

▶ Londra Luton, Regno Unito: un aereo aggiuntivo, portando la base a dodici aerei.

▶ Bucarest, Romania: due aerei aggiuntivi, portando la base a diciannove aerei.

▶ Roma, Fiumicino: tre ulteriori velivoli, portando la base a quattordici velivoli.

▶ Milano, Malpensa: un aeromobile in più, portando la base a otto velivoli.

▶ Abu Dhabi, Emirati Arabi Uniti: due aerei aggiuntivi, portando la base a undici aerei.

Riduzioni degli aerei di base

▶ Tuzla, Bosnia ed Erzegovina: due aerei

▶ Suceava, Romania: due aerei

AGGIORNAMENTO FLOTTA

▶ Nel semestre terminato il 30 settembre 2023 Wizz Air ha preso in consegna 18 nuovi aeromobili A321neo e 10 aeromobili A320ceo sono stati riconsegnati, chiudendo così il primo semestre con una flotta totale di 187 aeromobili: 40x A320ceo, 41x A321ceo, 6x A320neo e 100x A321neo .

▶ Quattro degli aeromobili consegnati sono stati finanziati tramite leasing operativo giapponese con opzioni call (JOLCO) e il resto tramite operazioni di vendita e retrolocazione.

▶ Wizz Air sta estendendo tredici contratti di locazione, di cui sette sono stati firmati e gli altri sei sono in fase di documentazione. Le estensioni del contratto di locazione vanno da due a quattro anni e sono state garantite a tariffe di locazione scontate o originali.

▶ L’età media della flotta è attualmente di 4,20 anni e rimane una delle flotte più giovani tra le principali compagnie aeree europee, mentre il numero medio di posti per aereo è salito a 223 a settembre 2023.

▶ La quota di nuovi aeromobili con tecnologia “neo” all’interno della flotta di Wizz Air è aumentata al 57% e si prevede che raggiungerà il 63% entro la fine dell’F24.

▶ Nel resto dell’F24 prevediamo la consegna di 21 nuovi aeromobili A321neo, mentre quattro aeromobili A320ceo saranno riconsegnati ai locatori ed usciranno dalla flotta. Ci aspettiamo un impatto minimo dai ritardi nelle consegne di Airbus negli F25 e F26.

▶ Al 30 settembre 2023, il portafoglio ordini di Wizz Air comprende un ordine fermo per 13 aeromobili A320neo, 287x A321neo e 47x A321XLR, per un totale di 347 aeromobili.

▶ Basato su un bollettino di servizio (emesso il 3 novembre 2023) e sulla verifica eseguita con

stanno progettando la messa a terra di 45 aeromobili alla fine dell’F24 (compresi gli aeromobili messi a terra nel settembre 23) al fine di gestire le ispezioni obbligatorie dei motori GTF. Si prevede che i cosiddetti “motori del secondo lotto” verranno rimossi a partire dalla metà di gennaio 24, in base alla direttiva sull’aeronavigabilità del regolatore. Il numero finale di aeromobili interessati dalle ispezioni alla fine dell’F24, e nei periodi successivi, dipende dall’utilizzo dei motori (conteggio dei cicli), dal numero di motori di riserva disponibili e dal programma degli slot di introduzione MRO. L’impatto operativo e finanziario a breve e lungo termine è mitigato dalle azioni del management e dai compensi OEM che ora sono stati garantiti.

AGGIORNAMENTO FINANZIARIO

▶ Fitch Ratings ha confermato il rating di default degli emittenti a lungo termine di Wizz Air Holdings Plc e il rating senior non garantito a “BBB-“.

▶ Al 6 novembre 2023, utilizzando collari a costo zero per il carburante per aerei, Wizz Air ha accumulato una copertura pari al 70% del suo fabbisogno di carburante per aerei F24 al prezzo di 811/931 $/mt. Per F25 la copertura è del 38% al prezzo di 747/854 $/mt. La copertura FX EUR/USD relativa al carburante per aerei è pari al 69% per F24 a 1,0686/1,1114, mentre la copertura per F25 è pari al 32% a 1,0931/1,1369.

▶ L’obbligazione iniziale da 500 milioni di euro, emessa nell’ambito del programma EMTN da 3 miliardi di euro, scade a gennaio 2024 e sarà rimborsata in contanti.

▶ Il saldo residuo dello strumento PDP alla fine di settembre 2023 ammonta a 117,9 milioni di euro. L’importo viene ammortizzato automaticamente con la consegna di nuovi aeromobili. La struttura è stata estesa per consentire ulteriori prelievi, con l’obiettivo di massimizzare l’utilizzo della capacità durante il periodo F24-F25.

▶ L’indebitamento netto1 alla fine del 30 settembre 2023 è rimasto invariato a 3.889,5 milioni di euro rispetto a 3.892,8 milioni di euro alla fine del 31 marzo 2023, mentre il rapporto di leva finanziaria1 della Società (indebitamento netto/EBITDA) è diminuito da 29,0x a 4,9 di fine anno F23 X. Nello stesso periodo la liquidità1 si è ridotta al 36% circa.

▶ Il pacchetto di supporto motore Pratt & Whitney comprende molteplici vantaggi per la Società, incluso il risarcimento per gli aeromobili colpiti. Un elemento di tale compensazione, che non era materiale, si riferisce ai costi sostenuti nel periodo chiuso al 30 settembre 2023. Tali crediti sono inclusi negli altri oneri netti nel conto economico complessivo consolidato semestrale abbreviato.