RYANAIR UTILI DEL PRIMO SEMESTRE SCENDONO DEL 18% A 1,79 MILIARDI DI €

MENTRE LE TARIFFE PIÙ BASSE GUIDANO UNA CRESCITA DEL TRAFFICO DEL 9% A 115 MILIONI DI OSPITI

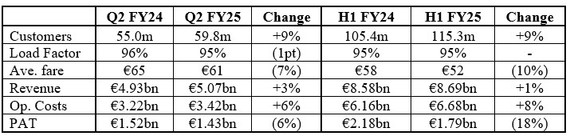

Ryanair Holdings plc oggi (4 novembre) ha riportato un utile dopo le imposte del primo semestre di 1,79 miliardi di €, che è inferiore del 18% rispetto al PAT del primo semestre dell’anno precedente di 2,18 miliardi di €, poiché la forte crescita del traffico (in aumento del 9%) a 115 milioni di clienti è stata compensata dalle tariffe aeree più basse, che sono diminuite del 7% nel secondo trimestre.

I punti salienti del primo semestre includono:

Il traffico è cresciuto del 9% fino a un record di 115 milioni, nonostante i ripetuti ritardi della Boeing.

La tariffa media è scesa del 10% (-15% nel primo trimestre e -7% nel secondo trimestre).

170x B737 “Gamechanger” nella flotta 608 al 30 settembre.

5 nuove basi e 200 nuove rotte aperte per S.24.

Le partnership “OTA approvate” ora proteggono oltre il 90% dei consumatori OTA.

Coperture carburante estese: 85% del secondo semestre FY25 coperto a $ 79 barili e 75% del FY26 a $ 77 barili.

Completato ad agosto il riacquisto di azioni per 700 milioni di euro e oltre il 30% del follow-on da 800 milioni di euro ora completato.

Dichiarato dividendo provvisorio di 0,223 euro per azione (pagabile a febbraio 2025).

H1 FY25 BUSINESS REVIEW

Il CEO del gruppo Ryanair Michael O’Leary ha dichiarato:

Ricavi e costi:

“I ricavi totali del primo semestre sono aumentati dell’1% a 8,69 miliardi di euro. I ricavi programmati sono diminuiti del 2% a 5,95 miliardi di euro. Lo spostamento di metà Pasqua nel PYQ4 e fuori dal Q1, la pressione sulla spesa dei consumatori (spinta da tassi di interesse più elevati per più tempo e misure di riduzione dell’inflazione) e un calo delle prenotazioni OTA prima del S.24 hanno reso necessario uno stimolo dei prezzi maggiore di quanto inizialmente previsto (con le tariffe del primo trimestre in calo del 15% e del secondo trimestre in calo del 7%) poiché Ryanair ha mantenuto la sua politica di prezzi “carico attivo/rendimento passivo”. Molti clienti stanno passando a Ryanair per le nostre tariffe aeree più basse. Di conseguenza, stiamo ottenendo guadagni di quota record nella maggior parte dei mercati. Il traffico, nonostante i ripetuti ritardi nelle consegne di Boeing, è cresciuto del 9% a 115 milioni, mentre i ricavi accessori sono stati resilienti, aumentando del 10% a 2,74 miliardi di euro. I costi operativi hanno registrato buoni risultati, con un aumento dell’8% (in ritardo rispetto alla crescita del traffico del 9%) a 6,68 miliardi di euro, poiché i risparmi sulla copertura del carburante hanno compensato i maggiori costi del personale e di altro tipo dovuti, in parte, ai ritardi nelle consegne di Boeing. Sebbene nel primo semestre sia stata ricevuta una modesta compensazione per i ritardi (principalmente crediti di manutenzione), ciò non compensa l’impatto sostanziale di un deficit di oltre 5 milioni di passeggeri nell’anno fiscale 2025 dovuto a questi ritardi nelle consegne.

Il carburante del secondo semestre dell’anno fiscale 2025 è coperto all’85% a 79 barili di $, riducendo il rischio del Gruppo durante il recente periodo di significativa volatilità dei prezzi del carburante. Anche la copertura della copertura dell’anno fiscale 2026 è stata aumentata al 75% a 77 barili di $, garantendo modesti risparmi sui prezzi anno su anno.

Bilancio, liquidità e rendimenti per gli azionisti:

Il bilancio di Ryanair è uno dei più solidi del settore con un rating creditizio BBB+ (sia S&P che Fitch). La liquidità lorda era di oltre 3,3 miliardi di euro e la liquidità netta era di 0,6 miliardi di euro al 30 settembre, nonostante 0,9 miliardi di euro di capex, 0,9 miliardi di euro di riacquisti di azioni e un dividendo finale di 0,2 miliardi di euro nel primo semestre. La nostra flotta di B737 di proprietà (580 aeromobili) è completamente libera da vincoli, il che amplia il vantaggio di costo di Ryanair rispetto alle compagnie aeree concorrenti, molte delle quali sono esposte a lungo termine a costosi costi di finanziamento e leasing.

Il Gruppo ha riavviato i riacquisti di azioni a maggio, con 700 milioni di euro completati ad agosto. Prevediamo che il programma di follow-on da 800 milioni di euro sarà completato entro la metà del 2025. Una volta completato, Ryanair avrà restituito quasi 9 miliardi di euro (inclusi i dividendi) agli azionisti dal 2008, con circa il 36% del capitale azionario emesso riacquistato. Un dividendo finale di 0,178 € per azione è stato pagato a settembre e oggi il Consiglio (in linea con la politica sui dividendi di Ryanair) ha dichiarato un dividendo provvisorio di 0,223 € per azione, da pagare a fine febbraio 2025.

FLOTTA E CRESCITA

Ryanair aveva 172 B737 Gamechanger nella nostra flotta al 31 ottobre. Ora prevediamo che le nostre restanti 9 consegne del Q3 scivoleranno nel Q4 a causa dei recenti scioperi della Boeing. Mentre continuiamo a lavorare con la dirigenza della Boeing per accelerare le consegne degli aeromobili prima del picco estate 2025, il rischio di ulteriori ritardi nelle consegne rimane elevato. Riteniamo quindi ragionevole moderare l’obiettivo di crescita del traffico FY26 di Ryanair a 210 milioni di passeggeri (in precedenza 215 milioni) per riflettere questi ritardi nelle consegne, poiché desideriamo evitare di essere sovraprogrammati, con un equipaggio eccessivo e con costi eccessivi come lo eravamo in estate 2024.

Durante l’estate 2024 abbiamo operato il nostro programma più ampio di sempre, trasportando un nuovo record di 20,5 milioni di passeggeri in un mese solare (agosto). La nostra rete della summer 2024 includeva 5 nuove basi e oltre 200 nuove rotte. Mentre ci spostiamo verso la winter 2024 e pianifichiamo per l’estate 2025, continueremo a riallocare capacità e crescita alle regioni e agli aeroporti che stanno investendo nella crescita tagliando/eliminando le tasse sull’aviazione (come hanno fatto Svezia, Ungheria e varie regioni italiane) o che stanno incentivando la crescita del traffico. Ad oggi, oltre il 90% della capacità estate 2025 è in vendita, incluse 165 nuove rotte.

Ci aspettiamo che la capacità di corto raggio europea rimanga limitata per alcuni anni poiché molti degli operatori Airbus europei lavorano attraverso le riparazioni dei motori Pratt & Whitney, entrambi i principali OEM lottano con gli arretrati di consegna e il consolidamento delle compagnie aeree continua, inclusa l’acquisizione di ITA (Italia) da parte di Lufthansa e l’imminente vendita di TAP (Portogallo). Questi vincoli di capacità, uniti al nostro crescente vantaggio sui costi, al solido bilancio, agli ordini di aeromobili low cost e alla resilienza operativa leader del settore, riteniamo faciliteranno la crescita redditizia delle tariffe basse di Ryanair fino a 300 milioni di passeggeri nel prossimo decennio.

ESG

Ryanair è la compagnia aerea ESG n. 1 in Europa con valutazioni leader del settore da Sustainalytics, MSCI (A) e CDP (A-). I nostri nuovi aeromobili, il crescente utilizzo di winglet e SAF posizionano Ryanair come una delle principali compagnie aeree più efficienti dell’UE. Accogliamo con favore la recente convalida da parte di SBTi (Science Based Targets initiative) dell’ambiente di Ryanair Groupsobiettivi iniziali (ridurre la CO2 per pax/km a circa 50 grammi entro il 2031, ovvero una riduzione del 27%), rendendoci la prima grande compagnia aerea con un obiettivo convalidato secondo le ultime linee guida SBTi. Durante il primo semestre abbiamo ricevuto 24 B737-8200 “Gamechanger” (4% di posti in più, 16% in meno di carburante e CO2) e quest’inverno estenderemo il retrofit delle winglet alla nostra flotta B737NG (obiettivo 409 entro il 2026), riducendo il consumo di carburante dell’1,5% e il rumore del 6%. La prossima estate, Ryanair prevede di trasferire l’ultimo 25% dei clienti che non effettuano ancora il check-in tramite l’app Ryanair all’imbarco senza carta. Oltre a rimuovere 300 tonnellate di carta all’anno, questa iniziativa garantisce che tutti i clienti abbiano accesso agli aggiornamenti del giorno del viaggio, alle informazioni sui voli in tempo reale, alla comodità di Order to Seat per gli acquisti a bordo e alle numerose altre funzionalità contenute nell’app Ryanair (la compagna di viaggio ideale).

Nel 2024 le compagnie aeree europee hanno subito un’estate di ritardi record agli ATC a causa della carenza giornaliera di personale ATC e dei ripetuti guasti alle apparecchiature, che hanno causato ripetuti ritardi e cancellazioni dei voli (in particolare per le partenze mattutine della prima ondata). Rinnoviamo il nostro appello alla nuova Commissione europea affinché realizzi con urgenza una riforma a lungo ritardata del servizio ATC europeo, irrimediabilmente inefficiente. Ciò può essere ottenuto dotando di personale adeguato i fornitori ATC europei, in particolare per le partenze mattutine/della prima ondata e proteggendo i sorvoli (durante gli scioperi nazionali), il che garantirebbe una puntualità straordinaria e vantaggi ambientali per i viaggi aerei dell’UE e per i nostri cittadini.

Proprietà e controllo delle compagnie aeree UE:

A settembre il Consiglio ha confermato che oltre il 49% del capitale azionario emesso da Ryanair è detenuto da cittadini UE e, in base alle tendenze attuali, si aspetta che questa cifra superi il 50% entro i prossimi 6-12 mesi. In previsione del raggiungimento di questa soglia, il Consiglio ha ritenuto opportuno esaminare la potenziale variazione di (1) il divieto di acquisto per i cittadini extra UE di acquisire azioni ordinarie Ryanair (in vigore dal 2002) o (2) le restrizioni di voto (in vigore da gennaio 2021, a seguito della Brexit) in un modo che garantisca al meglio la conformità al Regolamento UE 1008/2008. Come parte di questa revisione, è in corso un processo di coinvolgimento con azionisti e autorità di regolamentazione. Le attuali restrizioni sugli acquisti di azioni e sul voto da parte di cittadini extra UE rimarranno in vigore durante la revisione e non vi è alcuna certezza sulla durata di questa revisione o sul fatto che qualsiasi variazione di approccio risulterà dalla revisione.

PROSPETTIVE

Continuiamo a puntare tra 198 e 200 milioni di passeggeri nell’anno fiscale 25 (+8%), a condizione che non peggiorino gli attuali ritardi nelle consegne di Boeing. I costi unitari hanno avuto un andamento positivo nel primo semestre, poiché il divario di costo tra Ryanair e le compagnie aeree concorrenti dell’UE continua ad ampliarsi. Ci aspettiamo che i costi unitari per l’intero anno siano sostanzialmente stabili, poiché i nostri risparmi sulla copertura del carburante, i forti interessi attivi e una modesta compensazione per i ritardi degli aeromobili compenseranno ampiamente l’inflazione dei costi ex-carburante (in particolare gli stipendi dell’equipaggio e gli aumenti di produttività, le maggiori commissioni di movimentazione e ATC e l’inefficienza dei costi dei ripetuti ritardi nelle consegne del B737). Le prenotazioni anticipate suggeriscono che la domanda del terzo trimestre è forte e il calo dei prezzi sembra moderarsi. Restiamo cauti sulle previsioni delle tariffe medie del terzo trimestre, prevedendo che saranno leggermente inferiori rispetto al terzo trimestre dell’anno precedente (soggette alle prenotazioni di Natale e Capodanno in prossimità). Come di consueto in questo periodo dell’anno, abbiamo una visibilità del quarto trimestre quasi pari a zero, sebbene questo trimestre non trarrà vantaggio dalla Pasqua anticipata dell’anno scorso, il che renderà difficili le compensazioni del quarto trimestre dell’anno precedente. Pertanto, è ancora troppo presto per fornire una guida significativa al PAT per l’anno fiscale 25. Il risultato finale dell’anno fiscale 25 sarà soggetto a evitare sviluppi negativi durante i restanti 5 mesi dell’anno fiscale 25, soprattutto considerando il rischio di conflitti in Ucraina e Medio Oriente, ripetute carenze di personale ATC e restrizioni di capacità e/o ulteriori ritardi nelle consegne di Boeing”.

Ryanair Holdings plc, il più grande gruppo di compagnie aeree in Europa, è la società madre di Buzz, Lauda, Malta Air, Ryanair e Ryanair UK. Con circa 200 milioni di ospiti all’anno su circa 3.600 voli giornalieri da 95 basi, il Gruppo collega 234 aeroporti in 37 paesi su una flotta di oltre 600 aeromobili e quasi 340 nuovi Boeing 737 in ordine, che consentiranno al Gruppo Ryanair di aumentare il traffico a 300 milioni all’anno entro l’anno fiscale 2034. Ryanair ha un team di oltre 27.000 professionisti dell’aviazione altamente qualificati che offrono le prestazioni operative n. 1 in Europa e un record di sicurezza leader del settore di 39 anni. Ryanair è una delle principali compagnie aeree dell’UE più efficienti. Con una flotta giovane e fattori di carico elevati, Ryanair punta a 50 grammi di CO₂ per pax/km entro il 2031 (una riduzione del 27%).

Ryanair con una flotta di oltre 600 aerei sta massimizzando il trasportato grazie ad una migliore utilizzazione degli aerei. Inftti ha dovuto adottare nuovi viatici operativi di gestione per sopperire alla mancata consegna degli aerei che erano previst in arrivo . Infatti, si stima che siano una trentin i velivoli mancanti alla flotta per causa dei ritardi di Boeing tuttora la linea di produzione è ferma , non per problemi tecnici, ma bensì per gli scioperi delle mestranze, le quali sono in contraddittorio con il management per gli adeguamenti salariali richiesti. tali propblemi sta posticipando in vanti le consegne dei velivoli previsto. Da quì al giugno 2025, la Ryanair sta attendendo altri 30 aerei, ma difficilmente li riceverà tutti nei tempi previsti. Probabilmente saranno un terzo. Il tutto blocca la crescita e ovviamente allunga il rggiungimento dei risultati previsti dalle pianificazioni di qualche anno fà. il dover posticipare la crescità crea problemi ovviamente nella redditività.