RYANAIR RIPORTA UN RISULTATO PARZIALE DI UTILE NEL TERZO TRIMESTRE DI 149 MILIONI DI EURO CON UNA CRESCITA DEL TRAFFICO DEL 9%

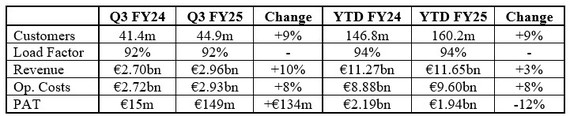

Ryanair Holdings plc oggi (27 gennaio) ha riportato un utile al netto delle imposte del terzo trimestre di 149 milioni di euro, rispetto al PAT del terzo trimestre dell’anno precedente di 15 milioni di euro, con un traffico cresciuto del 9% a 45 milioni di passeggeri a tariffe leggermente più alte a causa delle prenotazioni più consistenti per Natale/Capodanno. Gli utili cumulativi dei nove mesi di 1,94 miliardi di euro sono scesi del 12% rispetto al PAT di 9 mesi PY con tariffe aeree più basse dell’8%.

I punti salienti del terzo trimestre includono:

Il traffico è cresciuto del 9% a 45 milioni, nonostante i ritardi prolungati della Boeing.

I ricavi per passeggero sono aumentati dell’1% (tariffa media del terzo trimestre e ricavi aggiuntivi per passeggero in aumento dell’1%). 172 B737 “Gamechanger” nella flotta 609 al 31 dicembre.

Partnership OTA approvate quasi completamente integrate.

Oltre il 50% del riacquisto di 800 milioni di € completato al 31 dicembre.

Div. provvisorio di 0,223 € per azione pagabile il 26 febbraio.

Il CEO del Gruppo Ryanair Michael O’Leary ha dichiarato:

ANALISI AZIENDALE Q3 FY25

Ricavi e costi:

“I ricavi totali del Q3 sono aumentati del 10% a 2,96 miliardi di €. I ricavi programmati sono aumentati del 10% a 1,92 miliardi di € poiché il traffico (nonostante i ripetuti ritardi nelle consegne di Boeing) è cresciuto del 9% a tariffe medie Q3 leggermente più elevate (+1%), aiutate dalle forti prenotazioni di Natale/Capodanno e dalle più facili comp PY (con la stagione delle vacanze del Q3 dell’anno scorso influenzata dal boicottaggio OTA). I ricavi accessori hanno registrato un’altra solida performance, aumentando del 10% a 1,04 miliardi di € nel Q3. I costi operativi sono aumentati dell’8% a 2,93 miliardi di euro poiché i risparmi sulla copertura del carburante hanno compensato i maggiori costi del personale e di altro tipo dovuti (in parte) ai ritardi nelle consegne di Boeing.

Il carburante del quarto trimestre dell’anno fiscale 25 è coperto per circa l’85% a 80 $ al barile e il carburante dell’anno fiscale 26 è coperto per oltre il 75% a 77 $ al barile, riducendo il rischio del Gruppo dalla volatilità dei prezzi del carburante.

Bilancio, liquidità e rendimenti per gli azionisti:

Il bilancio di Ryanair è uno dei più solidi del settore con un rating creditizio BBB+ (sia S&P che Fitch). Al 31 dicembre, la liquidità lorda era di 2,77 miliardi di euro, con un modesto saldo netto di cassa di fine trimestre di 75 milioni di euro, nonostante 1,1 miliardi di euro di spese in conto capitale, oltre 1,1 miliardi di euro di riacquisti di azioni e un dividendo di 0,2 miliardi di euro pagato lo scorso settembre. La nostra flotta di B737 di proprietà (582 aeromobili) è completamente libera da vincoli, il che amplia il vantaggio di costo di Ryanair rispetto alle compagnie aeree concorrenti. Mentre Ryanair si prepara a rimborsare un’obbligazione in scadenza da 850 milioni di euro a settembre 2025 con risorse di cassa interne, i nostri concorrenti rimangono esposti a costosi finanziamenti (a lungo termine) e crescenti costi di leasing degli aeromobili.

Siamo ora a oltre la metà del nostro attuale riacquisto da 800 milioni di euro e siamo sulla buona strada per completare questo programma entro la metà del 2025. Una volta completato, Ryanair avrà restituito quasi 9 miliardi di euro (inclusi i dividendi) ai nostri azionisti dal 2008, con circa il 36% del nostro capitale azionario emesso riacquistato e annullato. Un dividendo provvisorio di 0,223 euro per azione sarà pagato a fine febbraio.

FLOTTA E CRESCITA

Ryanair aveva 172 B737-8200 “Gamechanger” nella sua flotta di 609 aeromobili al 31 dicembre. Continuiamo a lavorare con Boeing per accelerare le consegne degli aeromobili e abbiamo visitato Seattle all’inizio di questo mese. Mentre la produzione del B737 si sta riprendendo dallo sciopero della Boeing di fine 2024, non ci aspettiamo più che la Boeing consegni un numero sufficiente di aeromobili prima di S.25 per facilitare la crescita del traffico FY26 a 210 milioni di passeggeri. I ritardi della Boeing ci hanno costretto a rivedere il nostro obiettivo di traffico FY26 a 206 milioni (solo il 3% di crescita). Speriamo che i restanti 29 Gamechanger nel nostro portafoglio ordini 210 consegneranno prima di marzo 2026, consentendoci di recuperare questa crescita del traffico ritardata in S.26 anziché in S.25. La Boeing prevede che il MAX-10 sarà certificato a fine 2025, il che, speriamo, faciliterà una consegna tempestiva dei nostri primi 15 MAX-10 nella primavera del 2027 (come da contratto).

Nel corso del prossimo anno, ridistribuiremo questa scarsa crescita di capacità a quelle regioni e aeroporti (in Polonia, Svezia e Italia) che stanno investendo nella crescita tagliando/abolindo le tasse sull’aviazione e incentivando la crescita del traffico. Quasi tutta la nostra capacità S.25 è ora in vendita, incluse 164 nuove rotte (totale 2.600 rotte), e incoraggiamo la prenotazione anticipata su http://www.ryanair.com per evitare delusioni.

Ci aspettiamo che la capacità europea a corto raggio rimanga limitata nel 2025, poiché molti operatori Airbus europei continuano a lavorare tramite riparazioni dei motori Pratt & Whitney, entrambi i principali OEM lottano con arretrati di consegna e il consolidamento delle compagnie aeree dell’UE continua, inclusa l’acquisizione di ITA da parte di Lufthansa, la quota di Air France-KLM in SAS e l’imminente vendita di TAP. Questi vincoli di capacità, uniti al nostro significativo vantaggio in termini di costi, al solido bilancio, agli ordini di aeromobili a basso costo e alla resilienza operativa leader del settore, riteniamo faciliteranno la crescita redditizia a basso costo di Ryanair a 300 milioni di passeggeri nel prossimo decennio.

ESG

Nel terzo trimestre, MSCI ha riconfermato la valutazione “A” di Ryanair, abbiamo mantenuto la classifica ESG delle compagnie aeree a grande capitalizzazione n. 1 al mondo secondo Sustainalytics e Ryanair è diventata la prima grande compagnia aerea ad avere i propri obiettivi ambientali (ridurre la CO2 per pax/km del 29% a circa 50 grammi entro il 2031) convalidati secondo le ultime linee guida SBTi. Nel terzo trimestre è proseguito il retrofit delle winglet sulla nostra flotta B737NG (obiettivo di 409 entro il 2026), riducendo il consumo di carburante dell’1,5% e il rumore del 6%, e abbiamo preso in consegna 2 Gamechanger (4% di posti in più, 16% in meno di carburante e CO2). I nostri nuovi aeromobili, l’aumento dell’uso delle winglet e gli impegni SAF hanno ons Ryanair come una delle compagnie aeree più efficienti dal punto di vista ambientale dell’UE. I piani per migrare il restante 25% dei clienti che non effettuano ancora il check-in tramite l’app Ryanair all’imbarco senza carta nel 2025 stanno procedendo bene. Questa iniziativa eliminerà circa 300 tonnellate di carta all’anno e garantirà che tutti i clienti abbiano accesso agli aggiornamenti del giorno del viaggio, alle informazioni sui voli in tempo reale, alla comodità dell’ordine al posto per gli acquisti a bordo e alle numerose altre funzionalità contenute nell’app Ryanair (la compagna di viaggio ideale).

Nel 2024 le compagnie aeree europee hanno subito ritardi record nei controlli ATC a causa della carenza di personale ATC, della scarsa programmazione e dei ripetuti guasti alle apparecchiature, che hanno causato ripetuti ritardi e cancellazioni dei voli (in particolare per le partenze mattutine della prima ondata). Mentre pianifichiamo S.25, rinnoviamo il nostro appello alla Commissione UE affinché realizzi con urgenza la riforma a lungo ritardata dell’inefficiente servizio ATC europeo. Ciò può essere ottenuto richiedendo personale adeguato ai fornitori ATC europei, in particolare per le partenze del mattino/prima ondata e proteggendo i sorvoli (durante gli scioperi nazionali), il che apporterebbe notevoli benefici ambientali e di puntualità per i passeggeri e i viaggi aerei dell’UE.

Proprietà e controllo delle compagnie aeree dell’UE:

Lo scorso settembre, il Consiglio ha confermato che oltre il 49% del capitale azionario emesso da Ryanair era detenuto da cittadini dell’UE. In previsione del raggiungimento della soglia del 50%, il Consiglio ha ritenuto opportuno esaminare la potenziale variazione di (1) il divieto di acquisto per i cittadini non UE di acquisire azioni ordinarie Ryanair (in vigore dal 2002) o (2) le restrizioni di voto (in vigore da gennaio 2021, a seguito della Brexit) in un modo che garantisca al meglio la conformità al Regolamento UE 1008/2008. Come parte di questa revisione, lo scorso settembre è iniziato un processo di coinvolgimento con azionisti e autorità di regolamentazione, che è ora in una fase avanzata. Le attuali restrizioni sugli acquisti di azioni e sul voto da parte di cittadini non UE rimarranno in vigore durante la revisione. Non vi è alcuna certezza sulla durata di questa revisione o sul fatto che qualsiasi variazione nell’approccio risulti dalla revisione. Sulla base delle tendenze attuali, la Società prevede che la sua partecipazione azionaria UE raggiungerà la soglia del 50% nel primo semestre del 2025, o subito dopo.

PREVISIONI

Prevediamo che il traffico FY25 raggiungerà quasi 200 milioni (+9%) di ospiti, a condizione che non vi siano ulteriori notizie negative sui ritardi nelle consegne di Boeing. I costi unitari stanno andando in linea con le aspettative, poiché il divario di costo tra Ryanair e le compagnie aeree concorrenti UE si sta ampliando, e dovrebbero essere sostanzialmente stabili per l’intero anno. I nostri risparmi sulla copertura del carburante, i forti interessi attivi e alcuni modesti risarcimenti per i ritardi degli aeromobili stanno ampiamente compensando l’inflazione dei costi ex-carburante (in particolare gli stipendi dell’equipaggio e gli aumenti di produttività, le maggiori commissioni di movimentazione e ATC e l’inefficienza dei costi dei ripetuti ritardi nelle consegne del B737). Mentre le tariffe del terzo trimestre sono state leggermente più forti rispetto all’anno precedente (che è stato influenzato dal boicottaggio dell’OTA a fine novembre 2023), il quarto trimestre di quest’anno non trarrà vantaggio dalla Pasqua anticipata dell’anno scorso, il che rende la nostra compensazione Q4 PY molto impegnativa. In questa fase, stiamo orientando con cautela il PAT FY25 in un intervallo compreso tra 1,55 miliardi di euro e 1,61 miliardi di euro. Il risultato finale del PAT FY25 rimane soggetto a evitare sviluppi esterni avversi tra ora e la fine di marzo, incluso il rischio di conflitti in Ucraina e Medio Oriente, ulteriori ritardi nelle consegne di Boeing e cattiva gestione/carenza di personale ATC qui in Europa”.

FINE

Ryanair Holdings plc, il più grande gruppo di compagnie aeree in Europa, è la società madre di Buzz, Lauda, Malta Air, Ryanair e Ryanair UK. Trasporta circa 200 milioni di ospiti all’anno su circa Con 3.600 voli giornalieri da 94 basi, il Gruppo collega 237 aeroporti in 37 Paesi con una flotta di oltre 600 aeromobili e quasi 340 nuovi Boeing 737 ordinati, che consentiranno al Gruppo Ryanair di aumentare il traffico a 300 milioni di dollari all’anno entro l’anno fiscale 2034. Ryanair ha un team di oltre 27.000 professionisti dell’aviazione altamente qualificati che offrono le prestazioni operative n. 1 in Europa e un record di sicurezza leader del settore di 39 anni. Ryanair è una delle principali compagnie aeree dell’UE più efficienti. Con una flotta giovane e fattori di carico elevati, Ryanair punta a 50 grammi di CO₂ per pax/km entro il 2031 (una riduzione del 27%).

Alcune delle informazioni incluse in questo comunicato sono lungimiranti e soggette a importanti rischi e incertezze che potrebbero causare risultati effettivi sostanzialmente diversi e che potrebbero avere un impatto sul prezzo dei titoli di Ryanair. Non è ragionevolmente possibile elencare tutti i numerosi fattori e gli eventi specifici che potrebbero influenzare le prospettive e i risultati di una compagnia aerea che opera nell’economia europea e il prezzo dei suoi titoli. Tra i fattori soggetti a cambiamenti e che potrebbero avere un impatto significativo sui risultati attesi di Ryanair e sul prezzo dei suoi titoli vi sono l’ambiente dei prezzi delle compagnie aeree, i costi del carburante, la concorrenza di vettori nuovi ed esistenti, i prezzi di mercato per la sostituzione degli aeromobili, i costi associati alle misure ambientali, di sicurezza e protezione, le azioni dei governi irlandese, britannico, dell’Unione Europea (“UE”) e di altri e delle rispettive agenzie di regolamentazione, le incertezze post-Brexit,qualsiasi modifica alle restrizioni sulla proprietà delle azioni ordinarie di Ryanair e sui diritti di voto dei suoi azionisti e titolari di ADR, anche a seguito di modifiche normative o delle azioni della stessa Ryanair, interruzioni legate alle condizioni meteorologiche, scioperi dell’ATC e interruzioni legate al personale, ritardi nella consegna degli aeromobili contrattuali, fluttuazioni nei tassi di cambio e nei tassi di interesse, accesso e tariffe aeroportuali, relazioni sindacali, contesto economico del settore aereo, contesto economico generale in Irlanda, Regno Unito ed Europa continentale, la volontà generale dei passeggeri di viaggiare e altri fattori economici, sociali e politici, pandemie globali come Covid-19 ed eventi imprevisti sulla sicurezza.