Risultati di Air Canada per l’intero anno 2025

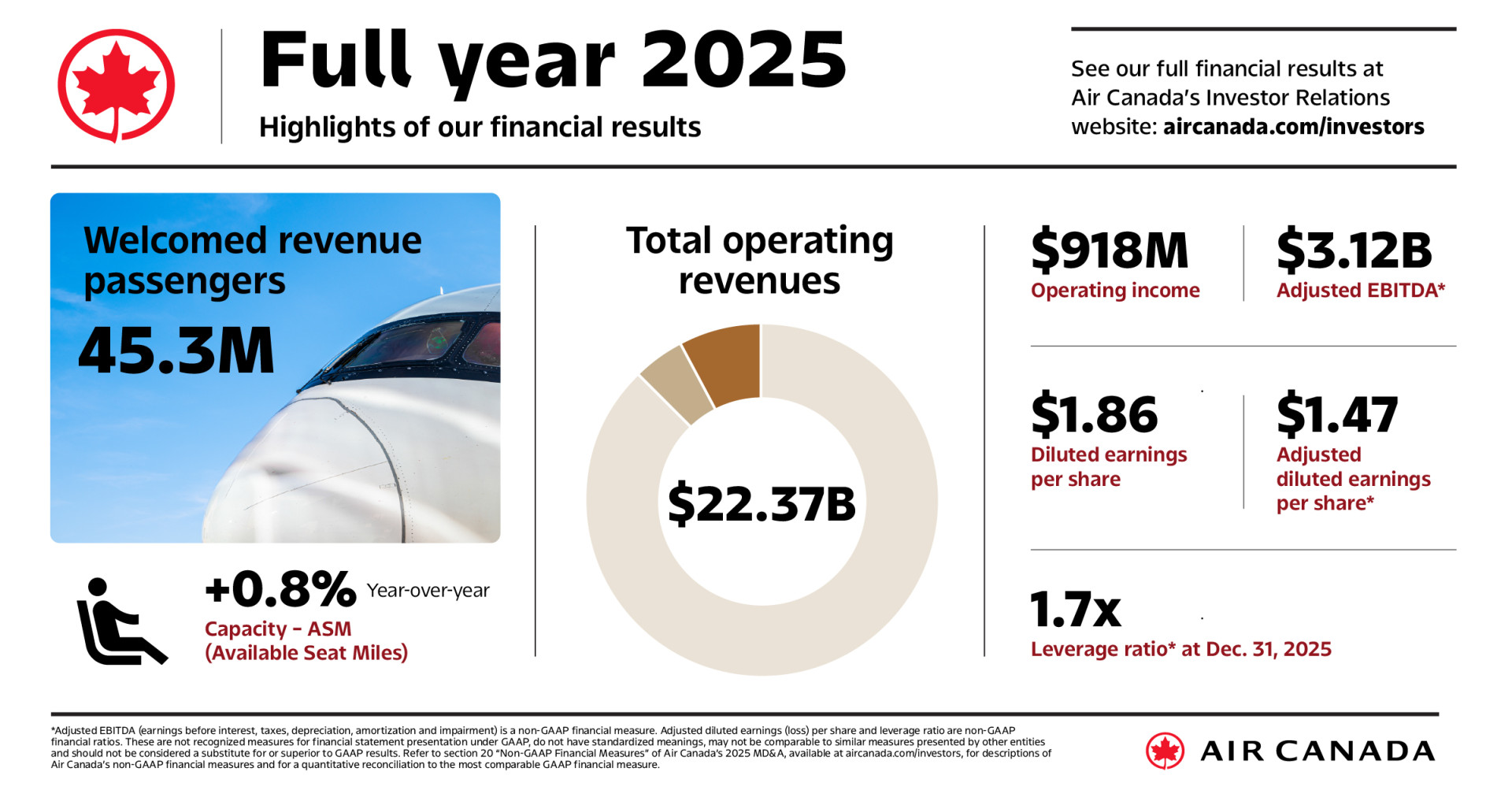

Ricavi operativi record di 5,8 miliardi di dollari nel quarto trimestre del 2025, raggiungendo i 22,4 miliardi di dollari per l’intero anno

Utile operativo di 918 milioni di dollari e EBITDA rettificato* di 3,1 miliardi di dollari nel 2025

Generato 3,7 miliardi di dollari di flussi di cassa netti dalle operazioni e 747 milioni di dollari di flusso di cassa libero* nel 2025, investito oltre 850 milioni di dollari in riacquisti di azioni proprie

Miglioramento delle prestazioni operative e dei punteggi di fiducia dei clienti anno dopo anno, riconoscimento come migliore compagnia aerea del Nord America agli Skytrax World Airline Awards 2025

Forte slancio nelle prenotazioni rispetto all’anno scorso

Air Canada ha annunciato oggi i suoi risultati finanziari per il quarto trimestre e l’intero anno 2025 e ha fornito le sue previsioni per il anno 2026.

Cosa ha detto Michael Rousseau – President & CEO Air Canada

“Air Canada ha chiuso il 2025 con un solido quarto trimestre, registrando un fatturato record di 5,8 miliardi di dollari e una forte crescita degli utili su base annua. Nell’intero anno, abbiamo generato 918 milioni di dollari di utile operativo e 3,1 miliardi di dollari di EBITDA rettificato. Questi risultati riflettono le nostre azioni disciplinate durante tutto l’anno, la solidità della nostra strategia commerciale, la fedeltà dei nostri clienti e, soprattutto, la dedizione e la professionalità dei nostri dipendenti. Desidero ringraziarli sinceramente per il loro duro lavoro durante un anno impegnativo e nonostante il freddo intenso e le nevicate record delle recenti tempeste”, ha dichiarato Michael Rousseau, Presidente e Amministratore Delegato di Air Canada.

“Abbiamo ottenuto questi risultati gestendo efficacemente i cambiamenti nelle tendenze della domanda, l’interruzione del lavoro in estate e la continua incertezza macroeconomica e geopolitica. Abbiamo mantenuto la nostra attenzione sull’affidabilità operativa, portato avanti le nostre iniziative di riduzione dei costi e generato un solido flusso di cassa libero, rafforzando la resilienza del nostro modello di business e supportando un’allocazione disciplinata del capitale, inclusi significativi riacquisti di azioni.”

“Guardando al 2026, siamo incoraggiati dal forte slancio delle prenotazioni e dalle opportunità create dalla nostra prossima fase di investimenti nella flotta. Allo stesso tempo, rimaniamo fortemente concentrati sulla gestione dei costi, sulla produttività, sulla generazione di cassa e sul mantenimento della flessibilità di bilancio. Air Canada entra nel 2026 da una posizione di forza e continuiamo a impegnarci a creare valore sostenibile per i nostri clienti, dipendenti e azionisti”, ha affermato Rousseau.

*CASM rettificato, EBITDA rettificato (utile prima di interessi, imposte, ammortamenti e svalutazioni), margine EBITDA rettificato, indice di leva finanziaria, indebitamento netto, utile (perdita) ante imposte rettificato, utile (perdita) netto rettificato, utile (perdita) per azione rettificato – diluito e flusso di cassa libero sono menzionati nel presente comunicato stampa. Tali misure sono misure finanziarie non-GAAP, indici non-GAAP o misure finanziarie supplementari, non sono misure riconosciute per la presentazione del bilancio secondo i principi contabili GAAP, non hanno un significato standardizzato, potrebbero non essere comparabili a misure simili presentate da altre entità e non devono essere considerate sostitutive o superiori ai risultati GAAP. Si rimanda alla sezione “Misure finanziarie non-GAAP” del presente comunicato stampa per una descrizione di queste misure e per una riconciliazione delle misure non-GAAP di Air Canada utilizzate nel presente comunicato stampa con la misura finanziaria GAAP più comparabile.

Risultati finanziari del quarto trimestre 2025

Ricavi operativi di 5,770 miliardi di dollari

Spese operative di 5,446 miliardi di dollari

Utile operativo di 324 milioni di dollari con un margine operativo del 5,6% e EBITDA rettificato di 867 milioni di dollari con un margine EBITDA rettificato* del 15,0%

Utile prima delle imposte di 342 milioni di dollari e utile ante imposte rettificato di 244 milioni di dollari

Utile netto di 296 milioni di dollari e utile diluito per azione di 1,00 dollari

Utile netto rettificato* di 191 milioni di dollari e utile diluito per azione rettificato di 0,65 dollari

CASM rettificato* di 15,34 centesimi

Flusso di cassa netto da attività operative di 423 milioni di dollari e flusso di cassa libero negativo di 478 milioni di dollari

Risultati finanziari dell’intero anno 2025

Ricavi operativi di 22,372 miliardi di dollari

Spese operative di 21.454 dollari trilioni

Utile operativo di 918 milioni di dollari con un margine operativo del 4,1% e un EBITDA rettificato di 3,124 miliardi di dollari con un margine EBITDA rettificato del 14,0%

Utile prima delle imposte di 789 milioni di dollari e utile ante imposte rettificato di 658 milioni di dollari

Utile netto di 644 milioni di dollari e utile diluito per azione di 1,86 dollari

Utile netto rettificato di 471 milioni di dollari e utile diluito per azione rettificato di 1,47 dollari

CASM rettificato* di 14,72 centesimi

Flusso di cassa netto da attività operative di 3.657 miliardi di dollari e flusso di cassa libero di 747 milioni di dollari

Debito a lungo termine e passività per leasing di 11.576 miliardi di dollari e indice di leva finanziaria* di 1,7x

Prospettive

Per il primo trimestre del 2026, Air Canada prevede di aumentare la sua capacità operativa di circa il 2,5% rispetto allo stesso trimestre del 2025.

Air Canada fornisce le seguenti linee guida per l’intero anno 2026..

| Metric | 2026 Guidance |

| Adjusted EBITDA | $3.35 billion to $3.75 billion |

| ASM capacity | 3.5% to 5.5% increase versus 2025 |

| Adjusted CASM | 15.05 ¢ to 15.35 ¢ |

| Free cash flow | $400 million to $800 million |

Principali ipotesi

Air Canada ha formulato delle ipotesi nel fornire le sue linee guida, tra cui una modesta crescita del PIL canadese per il 2026. Air Canada presume che il dollaro canadese si scambierà, in media, a 1,36 dollari canadesi per dollaro statunitense per l’intero anno 2026 e che il prezzo del carburante per aerei sarà in media di 0,90 dollari canadesi al litro per l’intero anno 2026.

Air Canada ha stipulato lettere non vincolanti per un massimo di 2 miliardi di dollari in transazioni di vendita e leaseback, la cui conclusione è prevista nel 2026 e nel 2027, subordinatamente alla stipula di accordi definitivi e vincolanti e al completamento delle condizioni sospensive standard. Nell’ambito delle ipotesi per le linee guida del 2026, Air Canada ha ipotizzato l’esecuzione delle sue transazioni di sale-leaseback per 1 miliardo di dollari nel 2026.

Le linee guida di Air Canada costituiscono informazioni previsionali ai sensi delle leggi applicabili in materia di titoli e sono soggette a rischi e incertezze significativi, anche in relazione a dichiarazioni o azioni da parte dei governi e all’incertezza relativa all’imposizione (o alla minaccia di imporre) dazi sulle esportazioni o importazioni canadesi e al conseguente impatto sulle economie canadese, nordamericana e globale e sulla domanda di viaggi. Si prega di consultare la discussione di seguito nella sezione “Avvertenze sulle informazioni previsionali”.

Obiettivi per il 2028 e aspirazioni per il 2030

Air Canada ha annunciato i seguenti obiettivi finanziari a lungo termine per il 2028 e le aspirazioni per il 2030 a dicembre 2024:

Metric | 2028 Targets | 2030 Aspirations |

| Operating revenues | Approximately $30 billion | Exceed $30 billion |

| Adjusted EBITDA margin* | Greater than or equal to 17% | Between 18% and 20% |

| Net cash flows from operating activities as a percentage of adjusted EBITDA* | Approximately 90% | Approximately 90% |

| Additions to property, equipment and intangible assets as a percentage of operating revenues* | Lower than or equal to 12% | Lower than 12% |

| Free cash flow margin* | Approximately 5% | Approximately 5% |

| Return on invested capital* | Not provided | Greater than or equal to 12% |

| Fully diluted share count | Lower than 300 million shares | Lower than 300 million shares |

*In questo comunicato stampa si fa riferimento all’EBITDA rettificato (utile prima di interessi, imposte, ammortamenti e svalutazioni), al margine EBITDA rettificato, ai flussi di cassa netti da attività operative in percentuale sull’EBITDA rettificato, agli incrementi di immobilizzazioni materiali e immateriali in percentuale sui ricavi operativi, al margine di flusso di cassa libero e al ritorno sul capitale investito. Tali misure sono misure finanziarie non-GAAP, indici non-GAAP o misure finanziarie supplementari, non sono misure riconosciute per la presentazione del bilancio secondo i principi contabili GAAP, non hanno un significato standardizzato, potrebbero non essere comparabili a misure simili presentate da altre entità e non devono essere considerate sostitutive o superiori ai risultati GAAP. Si rimanda alla sezione “Misure finanziarie non-GAAP” di questo comunicato stampa per una descrizione di queste misure e per una riconciliazione delle misure finanziarie non-GAAP di Air Canada utilizzate in questo comunicato stampa con la misura finanziaria GAAP più comparabile.

Gli obiettivi a lungo termine per il 2028 e le aspirazioni per il 2030 forniti in questo comunicato stampa non costituiscono linee guida o prospettive, ma sono forniti allo scopo di aiutare il lettore a misurare i progressi verso il raggiungimento degli obiettivi di Air Canada. Si avvisano i lettori che tali obiettivi e aspirazioni potrebbero cambiare con l’evolversi delle condizioni e si rimanda alle ipotesi, ai rischi e alle incertezze descritti nelle presentazioni dell’Investor Day 2024, disponibili nella sezione eventi di aircanada.com/investors e altrove in questo comunicato stampa, incluse le ipotesi relative all’aumento dei ricavi, alla crescita della flotta e della capacità della rete e al successo nell’esecuzione di altri investimenti e iniziative chiave.

Misure finanziarie non-GAAP

Di seguito è riportata una descrizione di alcune misure e indici finanziari non-GAAP utilizzati da Air Canada per fornire ai lettori informazioni aggiuntive sulla sua performance finanziaria e operativa. Tali misure non sono riconosciute per la presentazione del bilancio secondo i principi contabili GAAP, non hanno un significato standardizzato, potrebbero non essere comparabili a misure simili presentate da altre entità e non devono essere considerate sostitutive o superiori ai risultati GAAP. Le misure o gli indici finanziari non-GAAP descritti in questa sezione presentano in genere esclusioni o rettifiche che includono una o più delle seguenti caratteristiche, come l’elevata variabilità, la difficoltà di previsione, la natura insolita, la significatività per i risultati di un determinato periodo o la non indicazione di risultati operativi passati o futuri. Queste voci sono escluse perché la società ritiene che possano distorcere l’analisi di determinati trend aziendali e rendere meno significativa l’analisi comparativa tra periodi; la loro esclusione consente generalmente un’analisi più significativa dell’andamento delle spese operative di Air Canada e può consentire un confronto più significativo con altre compagnie aeree.

Air Canada esclude l’effetto di eventuali svalutazioni di attività nel calcolo del CASM rettificato, dell’EBITDA rettificato, del margine EBITDA rettificato, dell’utile (perdita) ante imposte rettificato e dell’utile (perdita) netto rettificato, in quanto ciò potrebbe distorcere l’analisi di determinati trend aziendali e rendere meno significativa l’analisi comparativa tra periodi o con altre compagnie aeree. Air Canada non ha registrato oneri per svalutazione di attività nel 2025 né nel 2024.

Nel terzo trimestre del 2024 è stato registrato un onere di 34 milioni di dollari tra le altre spese operative, relativo ai costi stimati associati agli obblighi contrattuali di locazione. Air Canada ha escluso tale onere dal calcolo del CASM rettificato, dell’EBITDA rettificato, dell’utile ante imposte rettificato e dell’utile netto rettificato.

Nel 2025 Air Canada ha registrato un costo una tantum per prestazioni pregresse di lavoro e altri oneri relativi al personale per 194 milioni di dollari, inclusi gli emendamenti al piano pensionistico apportati in concomitanza con il contratto collettivo raggiunto con il Sindacato Canadese dei Dipendenti Pubblici (CUPE) e un costo operativo relativo alla semplificazione della struttura gestionale di Air Canada. Nel 2024, con la ratifica del contratto collettivo con l’Associazione Piloti di Linea (ALPA), Air Canada ha registrato un costo una tantum per prestazioni pregresse di lavoro per 490 milioni di dollari nel quarto trimestre del 2024. Air Canada ha escluso tali oneri dal calcolo dell’EBITDA rettificato, del CASM rettificato, dell’utile ante imposte rettificato e dell’utile netto rettificato.

CASM rettificato

Air Canada utilizza il CASM rettificato per valutare la performance operativa e di costo della sua attività di compagnia aerea in corso, escludendo gli effetti delle spese per il carburante degli aeromobili, del costo dei pacchetti di viaggio a terra di Air Canada Vacations, dei costi del trasporto merci e di altre voci sopra discusse. Queste voci possono distorcere l’analisi di determinate tendenze aziendali e rendere meno significativa l’analisi comparativa tra periodi; la loro esclusione consente generalmente un’analisi più significativa della performance delle spese operative di Air Canada e può consentire un confronto più significativo con quelle di altre compagnie aeree.

Nel calcolo del CASM rettificato, le spese per il carburante degli aeromobili sono escluse dai risultati delle spese operative, poiché variano notevolmente a seconda del numero di passeggeri. Fattori variabili, tra cui le condizioni del mercato internazionale, gli eventi geopolitici, i costi di raffinazione del carburante per aerei e i tassi di cambio tra Canada e Stati Uniti. Air Canada sostiene anche spese relative ai pacchetti di viaggio a terra presso Air Canada Vacations, che alcune compagnie aeree, senza attività di tour operator comparabili, potrebbero non sostenere. Inoltre, questi costi non generano ASM (Average Accountability Status) e pertanto la loro esclusione dai risultati delle spese operative consente un confronto più significativo tra periodi in cui tali costi possono variare.

Air Canada sostiene anche spese relative alla gestione di aeromobili cargo, che alcune compagnie aeree, senza attività di trasporto merci comparabili, potrebbero non sostenere. Air Canada aveva sei aeromobili cargo Boeing 767 in servizio al 31 dicembre 2025 e al 31 dicembre 2024. Questi costi non generano ASM (Average Accountability Status) e pertanto la loro esclusione dai risultati delle spese operative consente un confronto più significativo dell’attività del trasporto aereo passeggeri tra i periodi.

Le tabelle seguenti forniscono la riconciliazione del CASM rettificato con le spese operative GAAP per i periodi indicati.

| (Canadian dollars in millions, except where indicated) | Fourth Quarter | Full Year | ||||||||||||||||

| 2025 | 2024 | Change | 2025 | 2024 | Change | |||||||||||||

| Operating expense – GAAP | $ | 5,446 | $ | 5,658 | $ | (212 | ) | $ | 21,454 | $ | 20,992 | $ | 462 | |||||

| Adjusted for: | ||||||||||||||||||

| Aircraft fuel | (1,185 | ) | (1,154 | ) | (31 | ) | (4,731 | ) | (5,118 | ) | 387 | |||||||

| Ground package costs | (239 | ) | (208 | ) | (31 | ) | (872 | ) | (782 | ) | (90 | ) | ||||||

| Freighter costs (excluding fuel) | (45 | ) | (50 | ) | 5 | (173 | ) | (163 | ) | (10 | ) | |||||||

| Provision for contractual lease obligations | – | – | – | – | (34 | ) | 34 | |||||||||||

| Pension plan amendments and other labor related charges | (21 | ) | (490 | ) | 469 | (194 | ) | (490 | ) | 296 | ||||||||

| Operating expense, adjusted for the above-noted items | $ | 3,956 | $ | 3,756 | $ | 200 | $ | 15,484 | 14,405 | 1,079 | ||||||||

| ASMs (millions) | 25,792 | 24,949 | 3.4 | % | 105,174 | 104,381 | 0.8 | % | ||||||||||

| Adjusted CASM (cents) | ¢ | 15.34 | ¢ | 15.05 | ¢ | 0.28 | ¢ | 14.72 | ¢ | 13.80 | ¢ | 0.92 | ||||||

EBITDA rettificato e margine EBITDA rettificato

L’EBITDA rettificato (utile prima di interessi, imposte, ammortamenti, svalutazioni e svalutazioni) e il margine EBITDA rettificato (EBITDA rettificato come percentuale dei ricavi operativi) sono comunemente utilizzati nel settore aereo e vengono utilizzati da Air Canada come mezzo per visualizzare i risultati operativi e il relativo margine prima di interessi, imposte, ammortamenti, svalutazioni e svalutazioni e altre voci sopra discusse. Queste voci possono variare significativamente tra le compagnie aeree a causa delle diverse modalità di finanziamento dei propri aeromobili e di altre attività.

L’EBITDA rettificato e il margine EBITDA rettificato sono riconciliati con l’utile operativo GAAP come segue:

(Canadian dollars in millions, except where indicated) | Fourth Quarter | Full Year | ||||||||||||||||

| 2025 | 2024 | Change | 2025 | 2024 | Change | |||||||||||||

| Operating income – GAAP | $ | 324 | $ | (254 | ) | $ | 578 | $ | 918 | $ | 1,263 | $ | (345 | ) | ||||

| Add back: | ||||||||||||||||||

| Depreciation, amortization and impairment | 522 | 460 | 62 | 2,012 | 1,799 | 213 | ||||||||||||

| Provision for contractual lease obligations | – | – | – | – | 34 | (34 | ) | |||||||||||

| Pension plan amendments and other labour related charges | 21 | 490 | (469 | ) | 194 | 490 | (296 | ) | ||||||||||

| Adjusted EBITDA | $ | 867 | $ | 696 | $ | 171 | $ | 3,124 | $ | 3,586 | $ | (462 | ) | |||||

| Operating revenues | $ | 5,770 | $ | 5,404 | $ | 366 | $ | 22,372 | $ | 22,255 | $ | 117 | ||||||

| Operating margin (%) | 5.6 | (4.7 | ) | 10.3 pp | 4.1 | 5.7 | (1.6) pp | |||||||||||

| Adjusted EBITDA margin (%) | 15.0 | 12.9 | 2.1 pp | 14.0 | 16.1 | (2.1) pp | ||||||||||||

Utile (perdita) ante imposte rettificato

L’utile (perdita) ante imposte rettificato viene utilizzato da Air Canada per valutare la performance finanziaria complessiva ante imposte della sua attività, escludendo gli effetti di utili o perdite su cambi, interessi netti relativi a benefit per i dipendenti, utili o perdite su strumenti finanziari registrati al fair value, utili o perdite su cessioni e leaseback di attività, utili o perdite su cessioni di attività, utili o perdite su transazioni e modifiche di debiti e altre voci sopra discusse. Queste voci possono distorcere l’analisi di determinate tendenze aziendali e rendere meno significativa l’analisi comparativa tra periodi o con altre compagnie aeree.

Nel 2025 è stato registrato un onere aziendale di 26 milioni di dollari per la definizione di questioni fiscali relative all’acquisizione di Aeroplan nel 2019. Poiché questa voce è non ricorrente e non genera cassa per Air Canada, poiché è stato registrato anche un rimborso fiscale correlato, è stata aggiunta nuovamente all’utile ante imposte rettificato.

L’utile ante imposte rettificato è riconciliato con l’utile GAAP prima delle imposte come segue:

| Fourth Quarter | Full Year | |||||||||||||||||

| 2025 | 2024 | Change | 2025 | 2024 | Change | |||||||||||||

| Income (loss) before income taxes – GAAP | $ | 342 | $ | (721 | ) | $ | 1,063 | $ | 789 | $ | 515 | $ | 274 | |||||

| Adjusted for: | ||||||||||||||||||

| Provision for contractual lease obligations | – | – | – | – | 34 | (34 | ) | |||||||||||

| Pension plan amendments and other labour related charges | 21 | 490 | (469 | ) | 194 | 490 | (296 | ) | ||||||||||

| Foreign exchange (gain) loss | (103 | ) | 372 | (475 | ) | (245 | ) | 400 | (645 | ) | ||||||||

| Net interest relating to employee benefits | (10 | ) | (6 | ) | (4 | ) | (24 | ) | (22 | ) | (2 | ) | ||||||

| (Gain) loss on financial instruments recorded at fair value | (6 | ) | 38 | (44 | ) | (82 | ) | (28 | ) | (54 | ) | |||||||

| (Gain) loss on debt settlement | – | (38 | ) | 38 | – | 8 | (8 | ) | ||||||||||

| Other corporate expenses | – | – | – | 26 | – | 26 | ||||||||||||

| Adjusted pre-tax income | $ | 244 | $ | 135 | $ | 109 | $ | 658 | $ | 1,397 | $ | (739 | ) | |||||

Utile (perdita) netto rettificato e utile (perdita) per azione rettificato – diluito

Air Canada utilizza l’utile (perdita) netto rettificato e l’utile (perdita) per azione rettificato – diluito come mezzo per valutare la performance finanziaria complessiva della propria attività, escludendo gli effetti al netto delle imposte di utili o perdite su cambi, oneri finanziari netti relativi a benefit per i dipendenti, utili o perdite su strumenti finanziari registrati al fair value, utili o perdite su cessioni e leaseback di attività, utili o perdite su transazioni e modifiche di debiti, utili o perdite su cessioni di attività e altre voci sopra discusse. Queste voci potrebbero distorcere l’analisi di alcune tendenze aziendali e rendere meno significativa l’analisi comparativa con altre compagnie aeree.

Nel 2025 è stato registrato un onere aziendale di 26 milioni di dollari per la definizione di questioni fiscali relative all’acquisizione di Aeroplan nel 2019. Poiché questa voce è non ricorrente e non genera cassa per Air Canada, poiché è stato registrato anche un rimborso fiscale correlato, è stata aggiunta nuovamente all’utile netto rettificato.

L’utile netto rettificato e l’utile per azione rettificato – diluito sono riconciliati con l’utile netto GAAP come segue:

| Fourth Quarter | Full Year | |||||||||||||||||

| 2025 | 2024 | Change | 2025 | 2024 | Change | |||||||||||||

| Net income (loss) – GAAP | $ | 296 | $ | (644 | ) | $ | 940 | $ | 644 | $ | 1,720 | $ | (1,076 | ) | ||||

| Adjusted for: | ||||||||||||||||||

| Provision for contractual lease obligations | – | – | – | – | 34 | (34 | ) | |||||||||||

| Pension plan amendments and other labour related charges | 21 | 490 | (469 | ) | 194 | 490 | (296 | ) | ||||||||||

| Foreign exchange (gain) loss | (103 | ) | 372 | (475 | ) | (245 | ) | 400 | (645 | ) | ||||||||

| Net interest relating to employee benefits | (10 | ) | (6 | ) | (4 | ) | (24 | ) | (22 | ) | (2 | ) | ||||||

| (Gain) loss on financial instruments recorded at fair value | (6 | ) | 38 | (44 | ) | (82 | ) | (28 | ) | (54 | ) | |||||||

| (Gain) loss on debt settlements and modifications | – | (38 | ) | 38 | – | 8 | (8 | ) | ||||||||||

| Other corporate expenses | – | – | – | 26 | – | 26 | ||||||||||||

| Income tax, including for the above reconciling items(1) | (7 | ) | (119 | ) | 112 | (42 | ) | (1,267 | ) | 1,225 | ||||||||

| Adjusted net income | $ | 191 | $ | 93 | $ | 98 | $ | 471 | $ | 1,335 | $ | (864 | ) | |||||

| Weighted average number of outstanding shares used in computing diluted income per share (in millions) | 296 | 374 | (78 | ) | 320 | 376 | (56 | ) | ||||||||||

| Adjusted earnings per share – diluted | $ | 0.65 | $ | 0.25 | $ | 0.40 | $ | 1.47 | $ | 3.55 | $ | (2.08 | ) | |||||

he table below reflects the share amounts used in the computation of basic and diluted earnings per share on an adjusted earnings per share basis:

| (In millions) | Fourth Quarter | Full Year | ||||||

| 2025 | 2024 | 2025 | 2024 | |||||

| Weighted average number of shares outstanding – basic | 296 | 355 | 311 | 358 | ||||

| Effect of dilution | – | 19 | 9 | 18 | ||||

| Weighted average number of shares outstanding – diluted | 296 | 374 | 320 | 376 | ||||

Flusso di cassa libero

Air Canada utilizza il flusso di cassa libero come indicatore della solidità finanziaria e della performance della propria attività, indicando la quantità di liquidità che Air Canada può generare dalle attività operative e al netto degli investimenti. Il flusso di cassa libero è calcolato come flussi di cassa netti derivanti dalle attività operative meno gli incrementi di immobili, attrezzature e attività immateriali, ed è al netto dei proventi derivanti da operazioni di vendita e leaseback.

La tabella seguente riconcilia il flusso di cassa libero con i flussi di cassa netti derivanti (utilizzati) dalle attività operative per i periodi indicati.

| (Canadian dollars in millions) | Fourth Quarter | Full Year | ||||||||||||||||

| 2025 | 2024 | $ Change | 2025 | 2024 | $ Change | |||||||||||||

| Net cash flows from operating activities | $ | 423 | $ | 677 | $ | (254 | ) | $ | 3,657 | $ | 3,930 | $ | (273 | ) | ||||

| Additions to property, equipment, and intangible assets | (901 | ) | (1,172 | ) | 271 | (2,910 | ) | (2,636 | ) | (274 | ) | |||||||

| Free cash flow | $ | (478 | ) | $ | (495 | ) | $ | 17 | $ | 747 | $ | 1,294 | $ | (547 | ) | |||

Indebitamento netto

L’indebitamento netto è una misura di gestione del capitale e una componente chiave del capitale gestito da Air Canada, e fornisce al management una misura del suo indebitamento netto.

Rapporto tra indebitamento netto ed EBITDA rettificato degli ultimi 12 mesi (rapporto di leva finanziaria)

Il rapporto tra indebitamento netto ed EBITDA rettificato degli ultimi 12 mesi (noto anche come “rapporto di leva finanziaria”) è comunemente utilizzato nel settore aereo e viene utilizzato da Air Canada come mezzo per misurare la leva finanziaria. Il rapporto di leva finanziaria si calcola dividendo l’indebitamento netto per l’EBITDA rettificato degli ultimi 12 mesi.

La tabella seguente riconcilia il rapporto di leva finanziaria con i saldi dell’indebitamento netto di Air Canada alle date indicate.

| (Canadian dollars in millions) | December 31, 2025 | December 31, 2024 | ||||

| Total long-term debt and lease liabilities | $ | 8,609 | $ | 10,915 | ||

| Current portion of long-term debt and lease liabilities | 2,967 | 1,755 | ||||

| Total long-term debt and lease liabilities (including current portion) | 11,576 | 12,670 | ||||

| Less cash, cash equivalents and short- and long-term investments | (6,165 | ) | (7,752 | ) | ||

| Net debt | $ | 5,411 | $ | 4,918 | ||

| Adjusted EBITDA (trailing 12 months) | $ | 3,124 | $ | 3,586 | ||

| Net debt to adjusted EBITDA ratio | 1.7 | 1.4 | ||||

Le tabelle seguenti presentano cifre comparative per i periodi di dodici mesi conclusi il 31 dicembre 2024 e 2025, con riferimento alle linee guida per l’intero anno 2026, agli obiettivi finanziari del 2028 e alle aspirazioni di Air Canada per il 2030.

| (Canadian dollars in millions, except where indicated) | 2025 Results | 2024 Results |

| ASM Capacity | 105.174 billion | 104.381 billion |

| Adjusted CASM (cents) | 14.72¢ | 13.80¢ |

| Operating expenses | $21.454 billion | $20.992 billion |

| Adjusted EBITDA | $3.124 billion | $3.586 billion |

| Operating income | $918 million | $1.263 billion |

| Free cash flow | $747 million | $1.294 billion |

| Net cash flows from operating activities | $3.657 billion | $3.930 billion |

| (Canadian dollars in millions, except where indicated) | 20251 | 20241 |

| Operating revenues | $22.372 billion | $22.255 billion |

| Adjusted EBITDA margin | 14% | 16% |

| Operating margin | 4% | 6% |

| Net cash flows from operating activities as a percentage of adjusted EBITDA | 117% | 110% |

| Additions to property, equipment and intangible assets as a percentage of operating revenues | 13% | 12% |

| Free cash flow margin | 3% | 6% |

| Return on invested capital | 9% | 14% |

| Income before income taxes | $789 million | $515 million |

| Fully diluted share count | Approximately 307 million shares | Approximately 376 million shares |

Gli importi percentuali nella tabella sopra potrebbero non essere calcolati esattamente a causa degli arrotondamenti.

Flussi di cassa netti da attività operative come percentuale dell’EBITDA rettificato

Air Canada utilizza i flussi di cassa netti da attività operative come percentuale dell’EBITDA rettificato per misurare la conversione di cassa dall’EBITDA rettificato. Questa misura è definita come il rapporto tra i flussi di cassa netti da attività operative e l’EBITDA rettificato.

Incrementi in immobili, macchinari e attività immateriali come percentuale dei ricavi operativi

Air Canada utilizza gli incrementi in immobili, macchinari e attività immateriali come percentuale dei ricavi operativi per misurare la quota di ricavi operativi che viene reinvestita come spese in conto capitale. Questa misura è definita come il rapporto tra gli incrementi in immobili, macchinari e attività immateriali e i ricavi operativi.

Margine di flusso di cassa libero

Air Canada utilizza il margine di flusso di cassa libero per misurare l’importo che il suo flusso di cassa libero rappresenta in percentuale dei ricavi operativi. Questa misura è definita come il rapporto tra il flusso di cassa libero e i ricavi operativi.

La tabella seguente presenta la riconciliazione quantitativa per EBITDA rettificato, margine EBITDA rettificato, flussi di cassa netti da attività operative come percentuale di EBITDA rettificato, incrementi di immobili, attrezzature e attività immateriali come percentuale di ricavi operativi, flusso di cassa libero e margine di flusso di cassa libero, in ciascun caso per gli esercizi finanziari terminati il 31 dicembre 2025 e 2024.

| (in millions, except where indicated) | 2025 | 2024 | ||||

| Total operating revenues – GAAP | $ | 22,372 | $ | 22,255 | ||

| Operating income – GAAP | $ | 918 | $ | 1,263 | ||

| Add back: | ||||||

| Depreciation, amortization and impairment | 2,012 | 1,799 | ||||

| Provision for contractual lease obligations | – | 34 | ||||

| Pension plan amendments and other labour related charges | 194 | 490 | ||||

| Adjusted EBITDA | $ | 3,124 | $ | 3,586 | ||

| Net cash flows from operating activities | $ | 3,657 | $ | 3,930 | ||

| Additions to property, equipment and intangible assets | (2,910 | ) | (2,636 | ) | ||

| Free cash flow | $ | 747 | $ | 1,294 | ||

| Operating margin | 4 | % | 6 | % | ||

| Adjusted EBITDA margin | 14 | % | 16 | % | ||

| Net cash flows from operating activities as a percentage of adjusted EBITDA | 117 | % | 110 | % | ||

| Additions to property, equipment and intangible assets as a percentage of operating revenues | 13 | % | 12 | % | ||

| Free cash flow margin | 3 | % | 6 | % | ||

Rendimento del capitale investito

Air Canada utilizza il rendimento del capitale investito (ROIC) per valutare l’efficienza con cui alloca il proprio capitale per generare rendimenti. Il ROIC è calcolato come il rapporto tra l’utile (perdita) rettificato ante imposte, esclusi gli interessi passivi, e il capitale investito. Il capitale investito include la media annua del debito a lungo termine e delle obbligazioni di leasing, il patrimonio netto medio annuo e il derivato incorporato nelle obbligazioni convertibili di Air Canada. Nel 2020, Air Canada ha emesso obbligazioni convertibili non garantite. Air Canada aveva la possibilità di consegnare denaro contante o una combinazione di denaro contante e azioni alla data di conversione in luogo delle azioni, dando origine a un derivato incorporato che è stato incluso nella definizione di capitale. Air Canada calcola il capitale investito con un metodo basato sul valore contabile nel calcolo del ROIC.

Il rendimento del capitale investito è riconciliato con l’utile (perdita) GAAP prima delle imposte come segue:

| (in millions, except where indicated) | 2025 | 2024 | ||||

| Income before income taxes – GAAP | $ | 789 | $ | 515 | ||

| Adjusted for: | ||||||

| Provision for contractual lease obligations | – | 34 | ||||

| Pension plan amendments and other labour related charges | 194 | 490 | ||||

| Foreign exchange (gain) loss | (245 | ) | 400 | |||

| Net interest relating to employee benefits | (24 | ) | (22 | ) | ||

| Gain on financial instruments recorded at fair value | (82 | ) | (28 | ) | ||

| Loss on debt settlements and modifications | – | 8 | ||||

| Other corporate expenses | 26 | – | ||||

| Adjusted pre-tax income | $ | 658 | $ | 1,397 | ||

| Add back: | ||||||

| Interest expense | 663 | 763 | ||||

| Adjusted pre-tax income before interest expense | $ | 1,321 | $ | 2,160 | ||

| Invested capital: | ||||||

| Average long-term debt and lease liabilities (including current portion) | 12,123 | 13,266 | ||||

| Embedded derivative on convertible notes | – | 45 | ||||

| Average shareholders’ equity | 2,490 | 1,592 | ||||

| Invested capital | $ | 14,613 | $ | 14,903 | ||

| Return on invested capital (%) | 9 | % | 14 | % | ||

Teleconferenza sul quarto trimestre 2025

Air Canada terrà la sua teleconferenza trimestrale con gli analisti venerdì 13 febbraio 2026 alle 7:30 ET. Michael Rousseau, Presidente e Amministratore Delegato, John Di Bert, Vicepresidente Esecutivo e Direttore Finanziario, e Mark Galardo, Vicepresidente Esecutivo e Direttore Commerciale e Presidente della Divisione Cargo, presenteranno i risultati e saranno disponibili per le domande degli analisti. Subito dopo la sessione di domande e risposte con gli analisti, Di Bert e Pierre Houle, Vicepresidente e Tesoriere, saranno disponibili per rispondere alle domande degli istituti di credito che erogano prestiti a termine di categoria B e dei detentori di obbligazioni Air Canada.

I media e il pubblico potranno ascoltare la teleconferenza in modalità ascolto. Di seguito i dettagli: