Wizz Air Holdings Plc (“Wizz Air”, “la Società” o “il Gruppo”), la compagnia aerea europea più efficiente in termini di emissioni1, pubblica oggi i risultati non certificati per il trimestre conclusosi il 31 dicembre 2025 (“terzo trimestre”, “T3” o “T3 F26”).

Il presente rendiconto finanziario intermedio non include tutte le note del tipo normalmente incluso in un rendiconto finanziario annuale. Di conseguenza, il presente rendiconto deve essere letto congiuntamente al rendiconto annuale per l’esercizio chiuso al 31 marzo 2025 e a qualsiasi annuncio pubblico effettuato da Wizz Air Holdings Plc durante il periodo di rendicontazione intermedio.

IN EVIDENZA

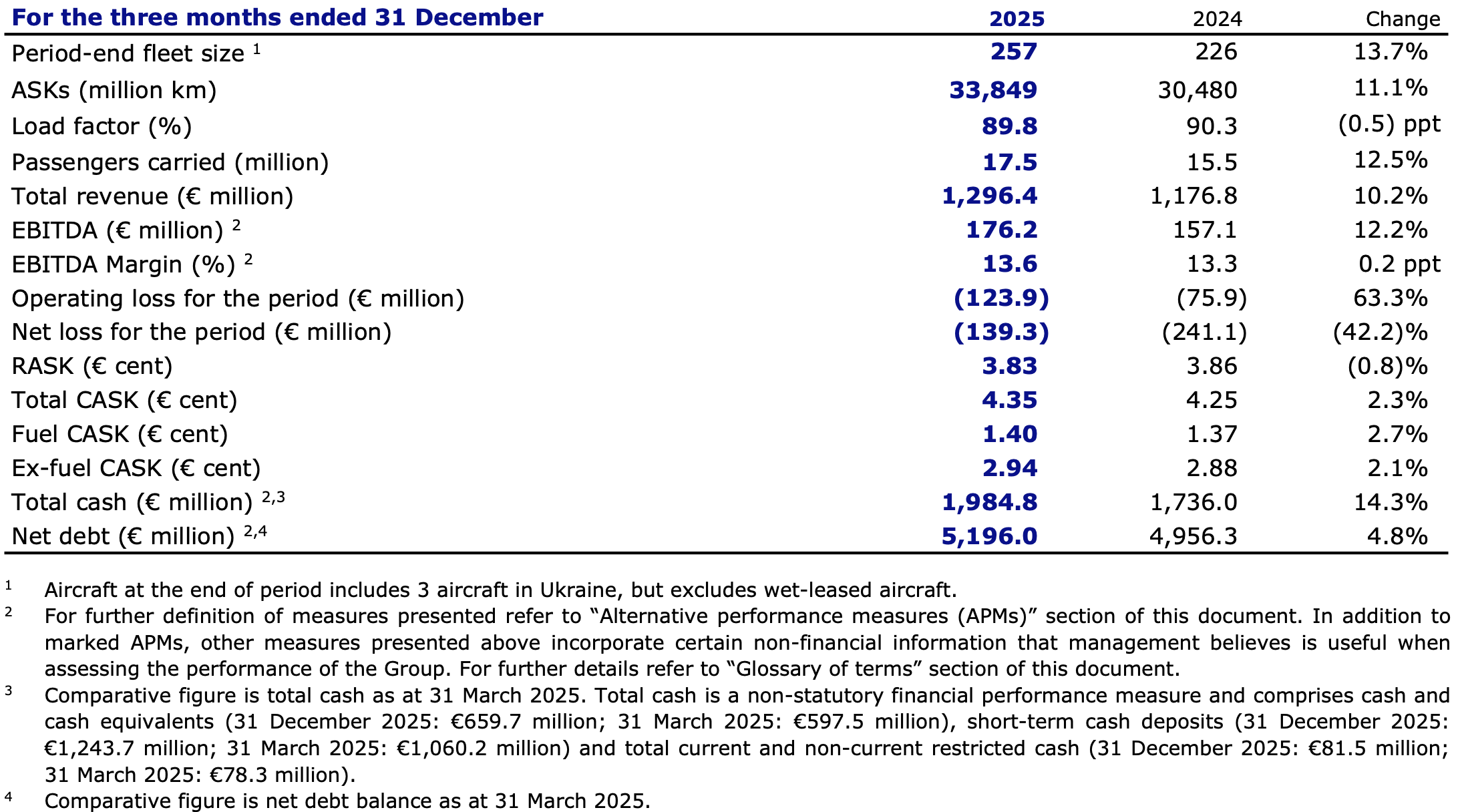

▶ La capacità ASK è aumentata dell’11,1% nel terzo trimestre rispetto all’anno scorso, con posti a sedere al 13,1%, una differenza spiegata dal perdurare dell’effetto della minore lunghezza delle tratte durante il terzo trimestre.

▶ I passeggeri trasportati sono aumentati del 12,5%, raggiungendo i 17,5 milioni nel terzo trimestre (rispetto ai 15,5 milioni dell’anno scorso), con un aumento del fatturato totale del 10,2%, raggiungendo i 1.296,4 milioni, con un load factor dell’89,8% (rispetto al 90,3% dell’anno scorso).

▶ Il fatturato unitario totale (RASK) è diminuito dello 0,8%, attestandosi a 3,83 centesimi di euro, mentre il RASK dei biglietti è aumentato dello 0,2%, attestandosi a 2,06 centesimi di euro, e i servizi accessori sono diminuiti del 2,0%, attestandosi a 1,77 centesimi di euro. ▶ Il CASK (Ex-fuel Cash) è aumentato del 2,1%, attestandosi a 2,94 centesimi di euro, principalmente a causa di maggiori ammortamenti e spese aeroportuali e di rotta.

▶ Il CASK (Ex-fuel Cash) è aumentato del 2,7%, attestandosi a 1,40 centesimi di euro, a seguito dell’aumento del prezzo di mercato, della maggiore spesa per le emissioni e dell’aumento del SAF (Sustainable Aviation Fuel).

1

Gli aeromobili a fine periodo includono 3 aeromobili in Ucraina, ma escludono gli aeromobili in wet lease.

Per una definizione più dettagliata degli indicatori presentati, si rimanda alla sezione “Indicatori di performance alternativi (APM)” del presente documento. Oltre agli APM contrassegnati, gli altri indicatori presentati sopra incorporano alcune informazioni non finanziarie che il management ritiene utili per la valutazione delle performance del Gruppo. Per ulteriori dettagli, si rimanda alla sezione “Glossario dei termini” del presente documento. Il dato comparativo si riferisce alla liquidità totale al 31 marzo 2025. La liquidità totale è un indicatore di performance finanziaria non obbligatorio e comprende liquidità e mezzi equivalenti (31 dicembre 2025: 659,7 milioni di euro; 31 marzo 2025: 597,5 milioni di euro), depositi di liquidità a breve termine (31 dicembre 2025: 1.243,7 milioni di euro; 31 marzo 2025: 1.060,2 milioni di euro) e liquidità vincolata corrente e non corrente totale (31 dicembre 2025: 81,5 milioni di euro; 31 marzo 2025: 78,3 milioni di euro).

Il dato comparativo si riferisce al saldo del debito netto al 31 marzo 2025.

Cirium, una società indipendente di analisi del settore aeronautico che confronta i dati sull’intensità delle emissioni delle compagnie aeree a livello globale, ha classificato Wizz Air come la compagnia aerea con le emissioni di CO2 per RPK più basse rispetto ad altre compagnie aeree globali.

▶ La perdita operativa è aumentata di 48,0 milioni di euro, principalmente a causa dell’aumento degli ammortamenti precedentemente previsto, poiché la manutenzione degli aeromobili CEO più vecchi viene capitalizzata e ammortizzata prima dell’evento di manutenzione prima che vengano eliminati dalla flotta.

▶ La liquidità totale è aumentata del 24,1% rispetto al saldo del 31 marzo 2025, attestandosi a 1.984,8 milioni di euro, e l’indebitamento netto è aumentato del 4,8%, attestandosi a 5.196,0 milioni di euro.

▶ Ispezioni dei motori GTF: continui progressi, con 33 aeromobili a terra al 31 dicembre 2025, in calo rispetto ai 40 di fine dicembre 2024.

▶ La quota di mercato nell’Europa centro-orientale (CEE) nel terzo trimestre ha raggiunto il 26% (+1,6 punti percentuali rispetto allo scorso anno), mantenendo la nostra posizione di principale operatore nell’Europa centro-orientale per posti a sedere. ▶ I piani per il rientro in Ucraina vengono costantemente aggiornati e i nostri aerei saranno in grado di volare lì entro poche settimane dal cessate il fuoco, dall’autorizzazione di sicurezza e dall’apertura dello spazio aereo.

▶ Wizz Air ha celebrato un traguardo significativo a gennaio: ha trasportato 500 milioni di passeggeri dall’inizio delle sue operazioni.

Cosa dice Jozsef Varadi – CEO Wizz Air

La nostra quota di mercato nell’Europa centro-orientale ha raggiunto il 26% nel terzo trimestre (+1,6 punti percentuali rispetto allo scorso anno), mantenendo la nostra posizione di principale operatore nell’Europa centro-orientale per posti. Restiamo concentrati sul rafforzamento dell’Europa centro-orientale e abbiamo annunciato nuovi voli da Budapest, Debrecen, Vilnius, Košice, Oradea, Cluj, Belgrado, Danzica, Katowice, Varna, Sofia e Yerevan. Abbiamo inoltre annunciato la riapertura di un’altra base rumena a Targu Mures e aumentato il numero di aeromobili a Tirana e Varsavia in preparazione della prossima estate. Si prevede che anche le nostre basi strategiche non CEE di Londra, Roma e Milano cresceranno, grazie al miglioramento delle performance di rendimento in questi mercati.

Le nostre iniziative sui prodotti ancillari come “All You Can Fly” continuano a dare risultati incoraggianti e la Compagnia ha lanciato una terza fase con 10.000 nuovi abbonamenti annuali disponibili per l’acquisto a 499 €. Dal lancio dell’iniziativa, gli abbonati hanno volato in media nove volte all’anno.

Nel terzo trimestre, la soddisfazione complessiva dei clienti è migliorata al 79,4% (+2,7 punti percentuali rispetto allo stesso periodo dell’anno precedente).

L’outlook 2026

“Continuiamo a implementare la strategia commerciale delineata all’inizio di quest’anno fiscale, concentrandoci sul rafforzamento delle nostre basi principali e concentrando i nostri sforzi sulla progettazione della rete in Europa centrale e orientale, Italia e Londra. Questo ci aiuta a gestire meglio il RASK, consentendoci al contempo di concentrarci sulle voci di costo, ad eccezione del carburante, che sono state maggiormente colpite dalle interruzioni legate ai motori Pratt & Whitney GTF che hanno interessato la Compagnia negli ultimi due anni.

Le nostre operazioni hanno garantito elevata affidabilità e puntualità, proseguendo il trend dell’estate. Dal punto di vista commerciale, abbiamo continuato a investire in tutti i nostri mercati esistenti, mettendo in vendita nuovi voli e annunciando ulteriori assegnazioni di aeromobili per la prossima estate.

Durante il periodo in cui la nostra flotta ha superato i 250 aeromobili, continuiamo ad aumentare la quota di aeromobili NEO (quasi il 75%) nella nostra flotta, così come la densità di posti a sedere (ora una media di 230 posti per aeromobile). Ci stiamo riprendendo costantemente dalla crisi degli aeromobili legati ai motori messa a terra e nel prossimo anno fiscale puntiamo ad avere una media di 20-25 aeromobili a terra a causa di problemi ai componenti metallici del motore.”

PREVISIONI F26

“Si prevede che la capacità ASK per l’F26 completo aumenterà di circa il 10% rispetto all’anno precedente. Sulla base di una curva di prenotazione futura, le prenotazioni sono attualmente in anticipo rispetto allo scorso anno. Ci si aspetta che il fattore di carico per l’F26 termini a oltre il 91%, in linea con l’anno scorso.

Riscontriamo andamenti dei ricavi unitari simili a quelli osservati all’inizio dello scorso trimestre (T3) e prevediamo ricavi unitari stabili su base annua per l’F26. I costi unitari totali per l’F26 completo potrebbero registrare una modesta inflazione rispetto allo scorso anno, poiché prevediamo un aumento dei costi di navigazione dovuto alle tariffe più elevate di Eurocontrol e dei costi di manutenzione dovuti alle pressioni inflazionistiche, che riflettono in parte l’incertezza relativa alle riconsegne dei motori di Pratt & Whitney.dalle visite in officina e dai maggiori costi di ammortamento legati al programma di dismissione della famiglia A320ceo.”

▶ Capacità (ASK): F26 in aumento di circa il 10% su base annua (posti in aumento dell’11-12% su base annua);

▶ Load factor: F26 stabile su base annua;

▶ Ricavi (RASK): F26 stabili su base annua;

▶ Costi (CASK): F26 totali CASK stabili o in aumento a una cifra bassa su base annua, CASK escluso carburante in aumento a una cifra media su base annua, CASK carburante in calo a una cifra media su base annua;

Utile netto: previsto tra +25 e -25 milioni di euro

AGGIORNAMENTO COMMERCIALE E DI RETE

La nostra quota di mercato nell’Europa centro-orientale ha raggiunto il 26% nel terzo trimestre (+1,6 punti percentuali rispetto allo scorso anno), mantenendo la nostra posizione di principale operatore nell’Europa centro-orientale per posti. Restiamo concentrati sul rafforzamento dell’Europa centro-orientale e abbiamo annunciato nuovi voli da Budapest, Debrecen, Vilnius, Košice, Oradea, Cluj, Belgrado, Danzica, Katowice, Varna, Sofia e Yerevan. Abbiamo inoltre annunciato la riapertura di un’altra base rumena a Targu Mures e aumentato il numero di aeromobili a Tirana e Varsavia in preparazione della prossima estate. Si prevede che anche le nostre basi strategiche non CEE di Londra, Roma e Milano cresceranno, grazie al miglioramento delle performance di rendimento in questi mercati.

Le nostre iniziative sui prodotti ancillari, come “All You Can Fly”, continuano a dare risultati incoraggianti e la Compagnia ha avviato una terza fase con 10.000 nuovi abbonamenti annuali disponibili per l’acquisto a 499 €. Dal lancio dell’iniziativa, gli abbonati hanno volato in media nove volte all’anno. Nel terzo trimestre la soddisfazione complessiva dei clienti è migliorata, attestandosi al 79,4% (+2,7 punti percentuali rispetto allo stesso periodo dell’anno scorso).

AGGIORNAMENTO MOTORE GTF

Al 31 dicembre 2025, Wizz Air aveva 33 aeromobili a terra a causa di ispezioni relative ai motori GTF, riflettendo un ulteriore miglioramento rispetto alla fine dell’anno solare 2024, quando la flotta a terra comprendeva 40 aeromobili. I fermi macchina medi previsti fino alla fine del F26 sono nell’ordine di 30-35 aeromobili, con una riduzione a 20-25 entro la fine del F27, sulla base di un tempo di ripristino dei motori previsto di 250 giorni. La compagnia continua a investire nel mantenimento della stabilità operativa e prevede una flotta di motori di riserva di circa 100 motori a supporto delle operazioni per l’inizio dell’estate 2026.

AGGIORNAMENTO FLOTTA

▶ Nel trimestre conclusosi il 31 dicembre 2025, Wizz Air ha preso in consegna 16 nuovi aeromobili A321neo (di cui 3 venduti immediatamente a un locatore di aeromobili per il successivo leasing a una compagnia aerea correlata) e 3 nuovi A321neo XLR. Nello stesso periodo sono stati riconsegnati 2 aeromobili A320ceo, concludendo il periodo con una flotta totale di 257 aeromobili: 28 A320ceo, 41 A321ceo, 6 A320neo, 176 A321neo e 6 A321neo XLR.

▶ Le consegne sono state finanziate tramite una combinazione di contratti di vendita e leaseback e JOLCO (Japanese Operating Lease with Call Option), con una durata media del leasing di nove anni, prima delle opzioni di estensione del leasing.

▶ L’età media della flotta è attualmente di 4,5 anni, il che la rende la flotta più giovane tra le principali compagnie aeree europee, mentre il numero medio di posti per aeromobile è salito a 230 a dicembre 2025.

▶ La quota di nuovi aeromobili “neo” nella flotta di Wizz Air è aumentata al 73%.

▶ Al 31 dicembre 2025, il portafoglio ordini di Wizz Air comprendeva un ordine fermo per 257 aeromobili A321neo e 5 A321XLR, per un totale di 262 aeromobili. La Società continua le trattative con i partner per trasferire le prossime consegne di 5 A321XLR a un altro operatore prima della stagione estiva IATA 2026.

▶ La tabella di seguito è riportato lo sviluppo del nostro piano di flotta in base al programma di consegna rivisto:

AGGIORNAMENTO FINANZIARIO

▶ La posizione di liquidità della Società a fine dicembre 2025 era pari a 1.984,8 milioni di euro, in aumento del 14,3% rispetto al 31 marzo 2025. A gennaio 2026 la Società ha rimborsato il prestito obbligazionario in scadenza da 500 milioni di euro, rinnovando al contempo il programma EMTN per altri tre anni.

▶ L’indebitamento netto al 31 dicembre 2025 era pari a 5.196,0 milioni di euro, rispetto ai 4.956,3 milioni di euro del 31 marzo 2025, mentre il leverage ratio della Società (rapporto tra indebitamento netto ed EBITDA) è sceso a 4,0x, rispetto a 4,4x a fine anno F25. Nello stesso periodo, l’indice di liquidità è aumentato al 33,6% dal 31,5%. ▶ Al 22 gennaio 2026, utilizzando i collar a costo zero per il carburante per aerei, Wizz Air ha accumulato una copertura di copertura pari all’83% del suo fabbisogno di carburante per aerei per F26 a un prezzo di 681/749 $/mT. Per F27 la copertura è del 55% a un prezzo di 650/716 $/mT, mentre per F28 la copertura è del 7% a un prezzo di 628/694 $/mT. La copertura del cambio EUR/USD relativa al carburante per aerei è pari all’87% per F26 a tassi di cambio di 1,11/1,15; per F27 è del 59% a tassi di cambio di 1,14/1,18, mentre la copertura per F28 è del 5% a tassi di cambio di 1,18/1,21. Dall’inizio di F26, la Società ha coperto l’esposizione valutaria in USD sulle sue passività di leasing. Al 31 dicembre 2025, Wizz Air aveva l’80% dei 4,3 miliardi di dollari di passività derivanti da leasing coperti tramite una combinazione di depositi in contanti in USD e swap valutari incrociati (tasso medio EUR/USD di 1,12).

▶ Il saldo del contratto di riacquisto dei crediti del sistema di scambio di quote di emissione dell’UE a fine dicembre 2025 ammontava a 282,1 milioni di euro (rispetto ai 271,9 milioni di euro alla fine del F25).

▶ Wizz Air ha continuato a ricevere un risarcimento OEM da Pratt & Whitney in relazione ai problemi del motore GTF.

AGGIORNAMENTO ESG

▶ Al 31 dicembre 2025, le emissioni di CO2 per passeggero-chilometro su 12 mesi erano pari a 50,8 g (rispetto ai 52,4 g dei 12 mesi precedenti), il valore più basso tra i concorrenti del settore. ▶ Wizz Air ha mantenuto un punteggio “B” nella classifica climatica 2025 di CDP, raggiungendo il “livello manageriale”.

▶ A novembre, è stato condotto un sondaggio sul coinvolgimento dei dipendenti con il numero più alto di partecipanti mai registrato e un punteggio complessivo sul coinvolgimento dei dipendenti aumentato a 7,5 (+0,5 punti rispetto all’anno precedente).

▶ Nel terzo trimestre, Wizz Air ha aggiornato il suo piano bonus per tutti i dipendenti, allineandolo maggiormente agli obiettivi di performance dell’azienda. In precedenza era legato all’aumento del prezzo delle azioni, ora il piano seguirà la struttura del piano di incentivazione a breve termine del management (STIP) e integrerà una balanced scorecard che combina parametri finanziari e non finanziari. Il nuovo piano è già applicabile in F26.

▶ Al 31 dicembre 2025, la quota del capitale azionario emesso da Wizz Air detenuta da cittadini qualificati (ovvero cittadini dello Spazio Economico Europeo) era del 36%, il che, in base alla politica di esclusione dei diritti di voto applicata dal Consiglio di Amministrazione di Wizz Air durante l’Assemblea Generale Annuale di luglio 2025, darebbe loro diritto al 55% dei diritti di voto totali, lasciando ai cittadini non qualificati il restante 45% dei diritti di voto totali.

AGGIORNAMENTO SUL PERSONALE

▶ Nel terzo trimestre Wizz Air ha annunciato i seguenti cambiamenti nel team dirigenziale senior, con decorrenza dal 1° febbraio 2026:

▶ Ian Malin è stato nominato Chief Commercial Officer, assumendo la responsabilità delle funzioni commerciali e della generazione di fatturato del Gruppo.

▶ Veronika Špaňárová è stata nominata Chief Financial Officer. Veronika, cittadina ceca, entrerà a far parte di Wizz Air dopo una carriera internazionale di 30 anni presso Citi, dove ha lavorato nel corporate e retail banking in diversi paesi. ▶ Il ruolo di Michael Delehant, attualmente Senior Chief Commercial and Operations Officer, viene rinominato Group Managing Director