Non ci sono solo i dati per singolo scalo di Assaeroporti , ma pure quelli globali che rendono l’idea come nel corso di questo anno sia evoluto il traffico in Italia.

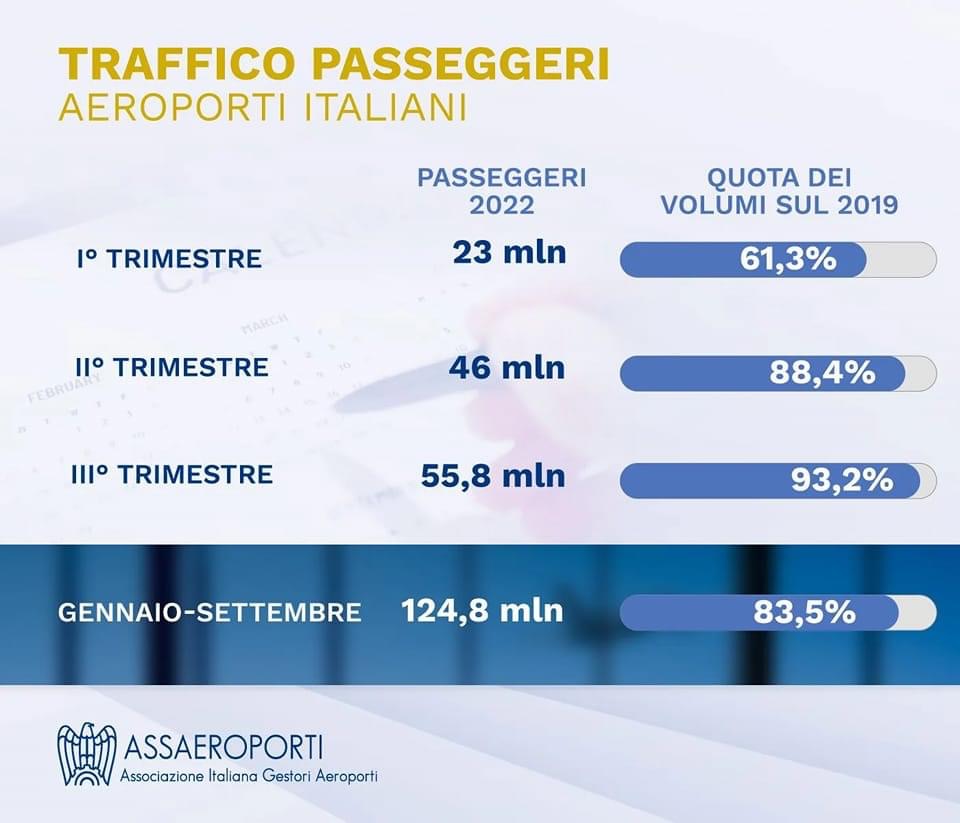

La prima parte vede ancora l’effetto della pandemia del Covid-19 con l’arrivo di Omicron, le riduzioni di capacità già attuate da molti vettori legacy e lowcost. Anche un effetto guerra in Ucraina che ha messo timori. Qui i volumi sono stati 23 milioni pari al 61,3% di quanto trasportato tre anni prima. L’unico periodo di reale compiuto riferimento.

Poi, c’è’ il secondo trimestre che vede balzare a 46 milioni e il 88,4% del traffico del 2019. In particolare e’ stato un crescere da aprile a giugno, con quest’ultimo il mese con i migliori risultati del trimestre.

Nel terzo periodo dell’anno abbiamo visto 55,8 milioni e la percentuale sul 2019 sale al 93,2%. In questo trimestre e’ pieno l’effetto che molti scali hanno superato i volumi del 2019 a contraltare di una parte ancora sotto di poco o a doppia cifra a causa di una sofferenza dovuta a un traffico internazionale e intercontinentale mancante.

Nel complesso , nei primi nove mesi siamo arrivati a 124,8 milioni e all’83,5% su quanto erano i volumi di tre anni fa. Ora dovremo vedere come sarà quest’ultimo trimestre. Ci sono segnali positivi come l’oltre 12% di crescita di Palermo in ottobre, il fatto che gli aeroporti milanesi di Linate d Malpensa con la loro elevata volumetria di traffico siamo arrivati quasi alla parità in settembre, il 97% del traffico. Ma c’è’ da vedere quale sarà l’impatto della riduzione del traffico attuata per novembre e dicembre da legacy e lowcost. I rumors parlano di un andamento molto lento per questi due mesi anche sul lungo raggio verso gli USA , diversamente molto effervescente dalla primavera all’autunno e con tariffe medie molto più alte di tre anni prima. Anche se il costo del fuel ha avuto un impatto molto significativo.

Vedremo, non serve altro che attendere…