Di male in peggio: il traffico aereo globale in calo

60% -70% Nel 2020 12 agosto 2020

Takeaway chiave

– Ora prevediamo che il traffico aereo globale di passeggeri diminuirà del 60-70% nel 2020 rispetto al 2019, un calo più netto di quanto stimato in precedenza. Prevediamo inoltre un recupero più graduale ai livelli di traffico pre-COVID-19 entro il 2024.

– Non crediamo che questa revisione avrà un impatto di rating molto diffuso in tutto il portafoglio globale di compagnie aeree che valutiamo. Tuttavia, poiché continuiamo a esaminare le nostre compagnie aeree classificate, ciò potrebbe interessare alcune singole società.

– Le prospettive di traffico aereo più negative aumentano la pressione sulla qualità del credito di tutte le compagnie aeree. La riduzione dei costi, il corretto dimensionamento della flotta e la conservazione della liquidità saranno misure critiche per controbilanciare in parte la domanda depressa di viaggi aerei.

Abbiamo aggiornato le nostre previsioni sul traffico aereo globale di passeggeri e ora prevediamo che il traffico diminuirà fino al 60% -70% nel 2020 rispetto al 2019. Questo è più debole del calo del 50% -55% previsto alla fine di maggio. Ora prevediamo che il traffico aereo passeggeri nel 2021 diminuirà del 30% -40% rispetto alla base del 2019 e prevediamo un recupero più graduale ai livelli pre-COVID-19 entro il 2024.

La pandemia COVID-19 è la crisi più grave che l’industria aerea abbia mai affrontato. L’International Air Transport Association (IATA, l’associazione di categoria delle compagnie aeree mondiali) osserva che nei sei mesi successivi agli attacchi dell’11 settembre, precedentemente considerati la più grave crisi dell’aviazione, il traffico aereo di passeggeri misurato in entrate per chilometro (RPK) è diminuito del 12%, molto meno del calo del 60% -70% previsto per il 2020.

Tabella 1

Abbiamo rivisto al ribasso le nostre ipotesi di base per il traffico aereo passeggeri globaleYear Current estimates versus 2019 actual

- 2020 Negative 60%-70%

- 2021 Negative 30%-40%

- 2022 Negative 15%-20%

http://www.spglobal.com/ratingsdirect

Tabella 1

Abbiamo rivisto al ribasso le nostre ipotesi di base per il traffico aereo passeggeri globale * (segue)

Anno Stime attuali rispetto al 2019 Stima precedente effettiva (al 28 maggio 2020) §

2023 Negativo 10% -15% Negativo 5% -10%

* Entrate passeggeri per chilometri o entrate per passeggero miglia (un passeggero pagante ha volato per un chilometro o un miglio, una misura del traffico standard del settore). §Fonte: “Airports Face A Long Haul To Recovery”, pubblicato il 28 maggio 2020, su RatingsDirect.

Utilizziamo queste previsioni globali come base per le nostre ipotesi sul traffico aereo di passeggeri durante l’analisi delle singole compagnie aeree, ma incorporiamo anche variazioni intorno alla stima globale, come differenze regionali o il mix di traffico di una singola compagnia aerea e il profilo dei passeggeri. Seguiamo lo stesso approccio quando analizziamo il nostro portafoglio di aeroporti. In precedenza abbiamo fatto poca distinzione nelle nostre previsioni per il numero di passeggeri aerei globali rispetto agli RPK (sebbene abbiamo apportato modifiche, ove opportuno, a livello di singola compagnia). Tuttavia, ora ci aspettiamo che il numero di passeggeri che volano mostrerà un calo leggermente inferiore rispetto agli RPK. Questo perché i volumi di traffico aereo includono l’effetto della distanza percorsa e i viaggi internazionali, in particolare i viaggi intercontinentali a lungo raggio, sono ancora più depressi dei viaggi nazionali. In circostanze normali, i viaggi internazionali complessivi (sia brevi che lunghi) rappresentano circa i due terzi del traffico totale.

Potenziale impatto sulla valutazione per Global Airlines

Non crediamo che la revisione delle nostre previsioni sul traffico aereo globale di passeggeri avrà un impatto diffuso sul rating del portafoglio globale di compagnie aeree che valutiamo. Tuttavia, poiché continuiamo a esaminare le nostre compagnie aeree classificate, ciò potrebbe interessare alcune singole società.

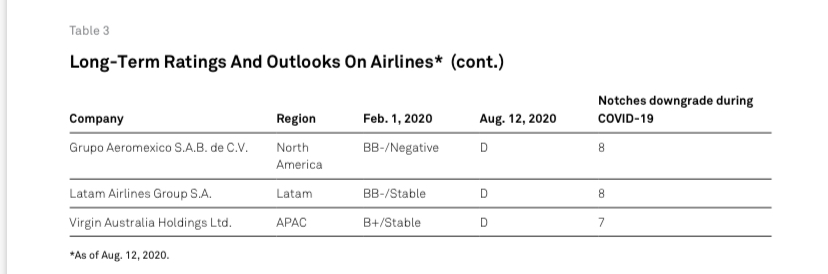

Abbiamo abbassato le nostre valutazioni di più livelli (tra uno e otto livelli; vedi tabella 3) sulla maggior parte delle compagnie aeree dallo scoppio della pandemia COVID-19. Pre-COVID-19 poco più di un terzo del nostro portafoglio di compagnie aeree globali era valutato a “B +” o inferiore, e ora questo è salito a circa due terzi del totale. Solo tre compagnie aeree rimangono investment grade – Ryanair Holdings PLC, Southwest Airlines Co. e easyJet PLC – tutte compagnie aeree a bassissimo costo o a basso costo in gran parte focalizzate sui passeggeri per il tempo libero e sui voli a corto raggio e dotate di una solida liquidità.

Continueremo a rivedere il nostro portafoglio per riflettere le nostre opinioni aggiornate. La riduzione dei costi, il corretto dimensionamento della flotta e la conservazione della liquidità saranno misure critiche per controbilanciare in parte la domanda depressa di viaggi aerei. Le prospettive di traffico globale più negative aumentano la pressione sulla qualità del credito di tutte le compagnie aeree e le valutazioni rimarranno probabilmente sotto pressione fino a quando un vaccino o un trattamento efficace non sarà ampiamente disponibile o finché le compagnie aeree non troveranno un modo più ampiamente accettato per operare in una “nuova normalità”. Quasi tutte le compagnie aeree che valutiamo rimangono con outlook negativo o CreditWatch negativo, riflettendo le prospettive estremamente deboli e incerte per il settore dell’aviazione.

Anche molti aeroporti con rating rimangono con outlook negativo o CreditWatch negativo. Riteniamo che eventuali azioni di rating sugli aeroporti a seguito delle nostre ipotesi di traffico aereo riviste saranno limitate a quelle che avevano già un margine finanziario, di liquidità e / o di covenant limitato.

Recupero ostacolato da limitazioni ai viaggi internazionali

Le nostre previsioni per l’anno solare 2020 ora includono i risultati effettivi, durante i quali il traffico aereo globale di passeggeri è stato in gran parte bloccato per quasi tre mesi. Gli RPK a livello di settore sono diminuiti del 94% ad aprile, del 91% in Maggio e l’87% a giugno anno su anno secondo i dati IATA (vedi tabella 2). I viaggi nazionali si sono dimostrati più resilienti e ci aspettiamo che si riprendano più rapidamente dei viaggi internazionali, poiché i paesi hanno inizialmente iniziato ad allentare le restrizioni di viaggio all’interno dei loro mercati nazionali ea causa della domanda repressa di visite ad amici e parenti. Sebbene prevediamo una certa ripresa dei viaggi internazionali in luglio e agosto, ciò è limitato a particolari corridoi di viaggio in cui le restrizioni ai viaggi sono state generalmente revocate (come l’area Schengen). Tuttavia, ci sono numerose eccezioni degne di nota: alcuni paesi stanno aggiungendo restrizioni su alcuni paesi con tassi di infezione in aumento, comprese le regole di quarantena o test per il virus.

È probabile che la riapertura del traffico intercontinentale richieda un po ‘di tempo, date le restrizioni di confine più severe. L’indebolimento delle prospettive macroeconomiche globali avrà anche un impatto sul potere di spesa dei consumatori e delle imprese su tutti i viaggi tranne quelli essenziali. Inoltre, è stato riferito che alcuni paesi sono destinati a ridurre il numero di voli a corto raggio disponibili per motivi ambientali (ad esempio, dove esiste un ragionevole servizio ferroviario alternativo), in particolare laddove sono stati concessi generosi pacchetti di sostegno governativo ai vettori legacy

Revenue Passenger Kilometers Have Plummeted In 2020 Year on Year

I viaggi aziendali non hanno ancora mostrato segni di ripresa. L’adozione più diffusa del lavoro a distanza e delle riunioni virtuali, così come la riduzione dei costi aziendali, alla fine dovrebbe diminuire, ma potrebbe avere un impatto prolungato sui viaggi d’affari. Alcuni possono essere persi in modo permanente a seguito dell’adozione di riunioni virtuali. Sfortunatamente per molte compagnie aeree, viaggi d’affari e viaggi intercontinentali, i due più gravemente colpiti, sono anche le fonti più redditizie di entrate per i passeggeri. In effetti, molte compagnie aeree tradizionali utilizzano le loro rotte a corto raggio meno redditizie (o in alcuni casi non redditizie) principalmente per alimentare la loro rete a lungo raggio più redditizia.

Nell’applicare le nostre ipotesi generali sul traffico aereo globale alle previsioni per compagnie aeree specifiche, cerchiamo di tenere conto delle differenze regionali e specifiche delle compagnie aeree. Pertanto, le compagnie aeree cinesi, tra le prime ad essere colpite, hanno messo in scena una parziale ripresa negli ultimi mesi, mentre quelle in Europa, Nord America e America Latina sono in una fase iniziale. In particolare, il percorso verso il recupero potrebbe essere irregolare poiché la ricomparsa del virus richiede rinnovate restrizioni di viaggio e preoccupazioni per i passeggeri. Anche il normale mix di traffico delle singole compagnie aeree influisce sulle nostre previsioni delle loro prestazioni. Così, ad esempio, le compagnie aeree che dipendono fortemente dal traffico d’affari intercontinentale dovrebbero affrontare venti contrari maggiori rispetto a quelle che servono principalmente i passeggeri domestici per il tempo libero, che dovrebbero vedere miglioramenti più precoci e più sostanziali. Un’ulteriore considerazione è il ruolo della stagionalità nei viaggi aerei. Nell’emisfero settentrionale, il secondo e il terzo trimestre sono normalmente di gran lunga i più redditizi, ma COVID-19 ha sommerso questo effetto, il che significa che le compagnie aeree perderanno una quota sproporzionata dei loro ricavi annuali.

Ciò che conta per le prestazioni finanziarie delle compagnie aeree sono in definitiva i ricavi, piuttosto che il traffico, quindi anche le tendenze nel prezzo dei biglietti contano (la misura del settore è “rendimento”, che è il reddito dei passeggeri per RPK o RPM). In generale, supponiamo che il rendimento sarà leggermente inferiore a quello pre-crisi, sia perché potrebbero esserci sconti per attirare i passeggeri riluttanti a bordo, sia, probabilmente ancora più importante, perché ci sono meno viaggiatori d’affari, che per lo più pagano tariffe più alte. Però,notiamo che ci saranno eccezioni su alcune rotte in cui alcuni biglietti sono più costosi dato che vengono offerti meno posti. Le entrate non legate ai passeggeri, in particolare le merci aviotrasportate, sono state molto meno colpite, ma queste non costituiscono una parte importante delle entrate per le compagnie aeree classificate.

Sebbene le prospettive di guadagno siano scoraggianti, ci sono stati alcuni aspetti positivi parzialmente compensatori per molte compagnie aeree:

– I fondi dei biglietti per i viaggi annullati dalle compagnie aeree sono diventati causa di tanti flussi di cassa previsti, con grandi porzioni che assumono la forma di buoni per voli futuri (sebbene in alcuni casi le difficoltà dei passeggeri che cercano di richiedere un rimborso in contanti abbiano sollevato critiche nei confronti delle compagnie aeree). Detto questo, poiché i passeggeri utilizzano questi voucher, le compagnie aeree non riceveranno più denaro contante, mentre dovranno sostenere dei costi.

– Molte linee aeree sono riuscite a ridurre i costi operativi in modo più esteso di quanto inizialmente previsto dalla loro normale proporzione di costi fissi, variabili e parzialmente variabili. Principalmente questo deriva dal riconoscimento precoce delle compagnie aeree che dovranno ridurre le loro operazioni per gli anni a venire e dalla disponibilità dei dipendenti ad accettare permessi temporanei o pensionamento anticipato.

– I governi di molti paesi hanno fornito alle compagnie aeree generouse in forma di sovvenzioni in contanti (principalmente per sostenere la continuità dell’occupazione), iniezioni di capitale e prestiti garantiti dallo Stato. Questi si sono rivelati cruciali nel supportare le esigenze di liquidità a breve termine per le compagnie aeree con rating negli Stati Uniti e in alcuni paesi europei. Al contrario, finora c’è stato poco tale sostegno in America Latina, dove alcune delle più grandi compagnie aeree della regione hanno dichiarato bancarotta.

Il sostegno del governo alle compagnie aeree e, più in generale, le mosse della banca centrale per sostenere la liquidità del mercato dei capitali, hanno rafforzato la fiducia del mercato per sostenere prestiti sorprendentemente elevati e persino aumenti di azioni da parte delle grandi compagnie aeree negli Stati Uniti. compagnie aeree è di circa $ 15 miliardi o superiore, più del doppio dei livelli normali. Questi numeri impressionanti, tuttavia, sono stati raggiunti principalmente aggiungendo debito al bilancio e il consumo di contanti continuo (sebbene ridotto) delle compagnie aeree eroderà i totali entro la fine dell’anno.

Molte compagnie aeree europee sono riuscite anche a garantire la liquidità necessaria, principalmente attraverso aiuti di Stato in varie altre forme (compresi i regimi sostenuti dallo Stato come il COVID-19 Corporate Financing Facility della Banca d’Inghilterra) o attraverso i mercati dei prestiti privati piuttosto che attraverso emissione di obbligazioni. Deutsche Lufthansa ha ricevuto un enorme pacchetto di aiuti di Stato da 9,0 miliardi di euro che aumenterà in modo significativo la posizione di liquidità del gruppo, ma si tradurrà in metriche di credito più deboli perché consideriamo la maggior parte del pacchetto come debito. Al contrario, la maggioranza statale Air Baltic ha ricevuto una partecipazione azionaria di 250 milioni di euro dal governo lettone, che consideriamo simile al capitale comune.

Tuttavia, il sostegno del governo potrebbe non impedire sempre un default. Ad esempio, Scandinavian Airline SAS ha annunciato un piano di ricapitalizzazione sostenuto dai suoi due maggiori azionisti, i governi svedese e danese. Le iniezioni di capitale da questi governi sono subordinate allo scambio delle obbligazioni in circolazione e delle note ibride di SAS in azioni ordinarie. Considereremo l’offerta di scambio di SAS come distressed e equivalente a un default una volta completata perché, a nostro avviso, l’offerta implica che i finanziatori riceveranno meno valore della promessa dei titoli originali ed è distressed.

Elevata incertezza sul recupero dei modelli di viaggio

È impossibile prevedere con certezza il ritmo, l’estensione e la tempistica del recupero nei modelli di viaggio. Probabilmente continueremo a rivedere le nostre ipotesi mentre la pandemia continua a evolversi.

S&P Global Ratings riconosce un alto grado di incertezza sull’evoluzione della pandemia di coronavirus. Il consenso tra gli esperti di salute è che la pandemia potrebbe essere ora al suo picco o vicino al suo picco in alcune regioni, ma rimarrà una minaccia fino a quando un vaccino o un trattamento efficace non sarà ampiamente disponibile, cosa che potrebbe non verificarsi fino alla seconda metà del 2021. utilizzando questo presupposto per valutare le implicazioni economiche e creditizie associate alla pandemia (vedere la nostra ricerca qui: http://www.spglobal.com/ratings). Man mano che la situazione evolve, aggiorneremo di conseguenza le nostre ipotesi e stime.

Tabella 3

Valutazioni a lungo termine e previsioni sulle compagnie aeree

Tabella 3

Valutazioni a lungo termine e previsioni sulle compagnie aeree * (segueRicerche correlate

– IndustryTopTrendsUpdate: NorthAmericaTransportation, luglio16,2020

– IndustryTopTrendsUpdate: EMEATransportation, July16,2020

– SixEuropeanAirlinesDowngradedAsCOVID-19ImpactErodesCreditMetrics; MajorityStillOn Watch Negative, 20 maggio 2020

– AirportsFaceALongHaulToRecovery, May28,2020

Questo rapporto non costituisce un’azione di rating.