RYANAIR: UTILE NETTO 2025-26 IN CRESCITA DEL 40% A 2,26 MILIARDI DI EURO . TRAFFICO IN AUMENTO DEL 4% A 208 MILIONI DI PASSEGGERI NONOSTANTE I RITARDI DI BOEING

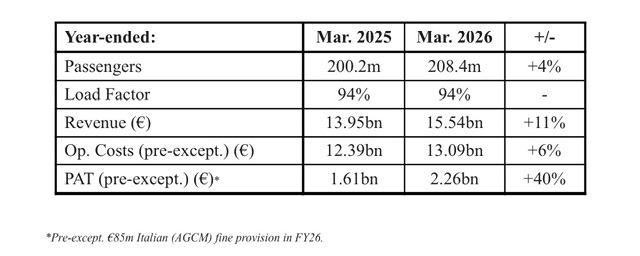

Ryanair Holdings plc ha annunciato oggi (18 maggio) un utile netto record per l’intero anno fiscale 2026 (FY26) pari a 2,26 miliardi di euro (al di sopra delle eccezioni), in crescita del 40% rispetto all’utile netto di 1,61 miliardi di euro registrato nell’anno precedente.

*Al lordo di eventuali svalutazioni per sanzioni italiane (AGCM) pari a 85 milioni di euro nell’esercizio 2026.

Tra i principali risultati dell’esercizio 2026:

· Il traffico è cresciuto del 4%, raggiungendo quota 208,4 milioni di passeggeri, nonostante i ritardi nella consegna di 29 aeromobili B-8200.

- Ricavi per passeggero in aumento del 7%.

Costi unitari in aumento dell’1% (al netto di oneri straordinari).

Carburante per aerei per l’esercizio 2027 coperto all’80% a 668 milioni di dollari di valore di mercato.

Tutti i 210 Boeing 737 “Gamechanger” della flotta di 647 velivoli al 31 marzo.

Acquistati 30 LEAP-1B di riserva.

Dividendo finale di 0,195 euro per azione, pagabile a settembre (previa approvazione dell’Assemblea Generale degli Azionisti).

Michael O’Leary, CEO del Gruppo Ryanair, ha dichiarato

Ricavi e costi:

“I ricavi del Gruppo sono aumentati dell’11% a 15,54 miliardi di euro. I ricavi da voli programmati sono aumentati del 14% a 10,56 miliardi di euro, grazie a una crescita del traffico del 4% e a tariffe superiori del 10% (recuperando il calo delle tariffe del 7% registrato lo scorso anno). I ricavi accessori sono aumentati del 6% a 4,99 miliardi di euro (24 euro per passeggero). I costi operativi (al netto degli oneri straordinari) sono aumentati del 6% a 13,09 miliardi di euro (+1% per passeggero). Con la consegna di tutti i 210 B-8200 “Gamechanger”, gli altri ricavi sono diminuiti a causa di una significativa riduzione dei compensi per i ritardi di consegna nell’esercizio 2026. Sebbene i nostri avvocati siano fiduciosi che la sanzione infondata inflitta dall’AGCM italiana nel dicembre 2025 verrà ribaltata in appello, è stato incluso un accantonamento straordinario di 85 milioni di euro (circa il 33% della sanzione di 256 milioni di euro) come onere straordinario nel bilancio. Risultati dell’esercizio 2026.

Copertura del rischio di cambio per il carburante per aerei:

Il conflitto in Medio Oriente ha creato incertezza economica e non sappiamo ancora quando lo Stretto di Hormuz riaprirà. Nonostante ciò, l’Europa rimane relativamente ben rifornita di carburante per aerei, con volumi significativi provenienti dall’Africa occidentale, dalle Americhe e dalla Norvegia. I prezzi spot globali del carburante per aerei, tuttavia, sono schizzati a oltre 150 dollari al barile e si prevede che rimarranno elevati rispetto ai livelli pre-conflitto per alcuni mesi. La strategia conservativa di copertura del rischio di cambio per il carburante per aerei di Ryanair (l’80% del carburante per aerei dell’esercizio 2027 è coperto a circa 67 dollari al barile – fino ad aprile 2027) proteggerà gli utili del Gruppo nell’attuale contesto di forte volatilità dei mercati petroliferi e amplierà il vantaggio di costo rispetto ai concorrenti europei per il resto dell’esercizio 2027.

Bilancio, liquidità e rendimenti:

Il nostro bilancio è solido, con un rating creditizio BBB+ (sia Fitch che S&P) e un Boeing 737 libero da vincoli. flotta di 620 aeromobili. Al 31 marzo (fine anno) la liquidità lorda era pari a 3,6 miliardi di euro dopo 1,9 miliardi di euro di spese in conto capitale, 1,2 miliardi di euro di rimborsi del debito e oltre 900 milioni di euro di distribuzioni agli azionisti. La liquidità è ulteriormente rafforzata dalla linea di credito revolving del Gruppo, che ha circa 1 miliardo di euro non utilizzato. La liquidità netta era di 2,1 miliardi di euro, il che consente al Gruppo di rimborsare l’ultimo bond da 1,2 miliardi di euro la prossima settimana, rendendo di fatto il nostro gruppo privo di debiti. Questa solidità finanziaria amplia ulteriormente il divario di costi tra Ryanair e i nostri concorrenti, molti dei quali sono esposti a finanziamenti costosi (a lungo termine), all’aumento dei costi di leasing degli aeromobili e al carburante per aerei non coperto.

Durante l’esercizio 2026, abbiamo acquistato (e annullato) circa il 2% del capitale azionario emesso (oltre 20 milioni di azioni) e abbiamo ora ritirato circa il 38% del capitale azionario emesso di Ryanair dal 2008. In linea con la nostra politica di allocazione del capitale, un dividendo finale di 0,195 euro per azione è pagabile nel Settembre (previa approvazione dell’Assemblea Generale degli Azionisti). Nel corso del prossimo anno, le nostre priorità includono il rimborso a maggio del nostro ultimo prestito obbligazionario da 1,2 miliardi di euro, il finanziamento del nostro programma di investimenti per gli aeromobili MAX-10, i nostri dividendi e il saldo del nostro programma di riacquisto di azioni proprie (750 milioni di euro) tramite flussi di cassa interni, ricostituendo al contempo il flusso di cassa lordo del Gruppo a 4 miliardi di euro.

FLOTTA E CRESCITA

La flotta del Gruppo a fine anno, composta da 647 aeromobili (inclusi tutti i 210 Gamechanger), dovrebbe consentire una crescita del traffico del 4%, raggiungendo circa 216 milioni di passeggeri quest’anno (esercizio 2027). Boeing prevede la certificazione del MAX-10 alla fine dell’estate 2026 e ha confermato che prevede di consegnare i primi 15 MAX-10 a Ryanair nella primavera del 2027 (in linea con le date contrattuali), con 300 di questi aeromobili a basso consumo di carburante (20% di carburante in meno e 20% di posti a sedere in più) da consegnare entro marzo 2034.

Sulla base dell’accordo dello scorso anno con Ryanair ha acquistato 30 nuovi motori CFM LEAP-1B nel quarto trimestre e ha stipulato un accordo pluriennale per i servizi di manutenzione dei motori, relativo all’acquisto di componenti CFM (sia CFM56-7B che LEAP-1B) a supporto del progetto del Gruppo per la realizzazione di due officine di manutenzione (MRO) che porteranno la manutenzione dei motori di Ryanair all’interno dell’azienda. La prima di queste officine MRO dovrebbe essere operativa all’inizio del 2029 e prevediamo di individuare a breve la prima sede. La seconda officina MRO dovrebbe essere operativa all’inizio degli anni 2030. Una volta costruite, queste due officine MRO amplieranno ulteriormente il vantaggio in termini di costi di manutenzione di Ryanair rispetto alle compagnie aeree concorrenti.

La domanda (nonostante l’attuale conflitto in Medio Oriente) rimane robusta, sebbene la finestra di prenotazione sia più ravvicinata rispetto all’anno scorso. Ryanair ha 130 nuove rotte S.26 in vendita (incluse le nuove basi di Rabat, Tirana e Trapani). La nostra scarsa crescita di capacità per l’anno fiscale 2027 è destinata alle regioni e agli aeroporti che hanno ridotto le tasse sull’aviazione e sono inclusi Stiamo incentivando la crescita del traffico (in paesi come Albania, Italia, Marocco, Slovacchia e Svezia) spostando voli e rotte da mercati con tasse elevate e non competitivi come Austria, Belgio, Germania e Spagna regionale. Dato che i prezzi del carburante probabilmente rimarranno elevati nel breve termine, invitiamo tutti i passeggeri a prenotare in anticipo su http://www.ryanair.com per assicurarsi le tariffe aeree più basse per i viaggi nella primavera del 2026.

Prevediamo che la capacità sui voli a corto raggio in Europa rimarrà limitata almeno fino al 2030, poiché i due principali produttori di aeromobili sono ancora in forte ritardo con le consegne, i ritardi nelle riparazioni dei motori Pratt & Whitney continuano, il consolidamento delle compagnie aeree europee accelera e le compagnie aeree non redditizie (ulteriormente colpite dagli alti prezzi del carburante per aerei) hanno recentemente ridotto la capacità a causa dei costi del carburante non coperti, il che le rende meno competitive rispetto ai costi molto più bassi di Ryanair. Riteniamo che i limiti di capacità del settore, combinati con il nostro crescente vantaggio in termini di costi, un solido bilancio, un portafoglio ordini di aeromobili a basso costo (a basso consumo di carburante) e una resilienza operativa leader del settore, faciliteranno la crescita redditizia di Ryanair, che raggiungerà oltre 300 milioni di passeggeri all’anno entro l’anno fiscale 2034.

CONTRATTO DELL’AMMINISTRATORE DELEGATO E AGGIORNAMENTO DEL CONSIGLIO DI AMMINISTRAZIONE

Questa primavera il Consiglio di Amministrazione ha avviato le discussioni con Michael O’Leary (“MOL”) per un’estensione del suo contratto di lavoro con il Gruppo (attualmente in scadenza nel 2028) fino ad aprile 2032. Queste discussioni sono quasi concluse e nei prossimi giorni inizieranno i colloqui con i maggiori azionisti istituzionali del Gruppo. In base al nuovo contratto proposto, MOL avrà un’opzione di acquisto su 10 milioni di azioni emesse al prezzo di mercato (prima del recente calo legato alla guerra in Iran), ma (analogamente a quanto previsto nel 2019) tali opzioni saranno esercitabili solo al raggiungimento di obiettivi molto ambiziosi di utile netto o di crescita del prezzo delle azioni, che creeranno un valore sostanziale per tutti gli azionisti. Ulteriori aggiornamenti saranno forniti a tempo debito.

A seguito di un periodo di significativo rinnovamento del Consiglio di Amministrazione, Stan McCarty (Presidente) e Róisín Brennan (Senior Interest Director) hanno concordato di rimanere nel Consiglio rispettivamente fino a settembre 2029 e 2030 per facilitare una gestione esperta del Gruppo, una successione ordinata e l’inserimento di nuovi amministratori non esecutivi.

ESG

I nostri significativi investimenti in nuove tecnologie e resilienza operativa, unitamente agli ambiziosi impegni in materia di sostenibilità ambientale, posizionano Ryanair come una delle compagnie aeree europee più efficienti dal punto di vista ambientale. Durante l’esercizio 2026 abbiamo ricevuto in consegna 34 nuovi Gamechanger (4% di posti in più, 16% di carburante e CO2 in meno) e 30 nuovi motori di ricambio LEAP-1B, accelerando al contempo l’installazione delle winglet sul 75% della nostra flotta di B737NG (1,5% di consumo di carburante in meno e 6% di rumore in meno). Il Gruppo ha inoltre registrato un punteggio CSAT record dell’89% (anno precedente: 86%). In riconoscimento di quanto sopra, il CDP (Carbon Disclosure Project) ha recentemente migliorato il rating climatico di Ryanair portandolo ad A (precedentemente A-), MSCI ha riconfermato il rating “A” del Gruppo e Sustainalytics lo ha classificato come “a basso rischio”.

PROSPETTIVE

Prevediamo che il traffico aereo per l’anno fiscale 2027 crescerà del 4%, raggiungendo i 216 milioni di passeggeri. Sebbene l’80% del nostro fabbisogno di carburante per aerei per l’anno fiscale 2027 sia coperto da hedging a circa 67 dollari al barile (inferiore rispetto all’anno precedente), il prezzo del restante 20% non coperto è aumentato vertiginosamente a causa del conflitto in Medio Oriente. Si prevede inoltre che le nostre tasse ambientali nell’UE aumenteranno di ulteriori 300 milioni di euro quest’anno, raggiungendo circa 1,4 miliardi di euro, il che renderà il trasporto aereo nell’UE ancora meno competitivo. Con l’aumento dei costi di manutenzione (dovuto all’invecchiamento della flotta NG e alle revisioni periodiche dei motori B-8200 LEAP) e alcuni significativi aumenti salariali per l’equipaggio concordati nell’ambito dei nuovi contratti collettivi pluriennali, se i prezzi del carburante non coperti da hedging dovessero rimanere agli attuali livelli elevati, i costi unitari per l’anno fiscale 2027 potrebbero aumentare di una percentuale a una cifra media. Ad oggi, la domanda di viaggi per l’anno fiscale 2026 rimane robusta, sebbene le prenotazioni siano più ravvicinate rispetto all’anno scorso, riducendo la visibilità. Nelle ultime settimane i prezzi si sono leggermente ridotti in risposta all’incertezza economica causata dall’aumento dei prezzi del petrolio, dal timore di carenze di carburante e dal rischio di un impatto negativo dell’inflazione sulla spesa dei consumatori. Come sempre, Ryanair perseguirà la sua strategia “load-active/yield passive” per stimolare la crescita del traffico, i ricavi ancillari e ridurre i costi unitari. Con la prima settimana di Pasqua che cade a marzo (a vantaggio del quarto trimestre dell’anno fiscale 2026), prevediamo ora che le tariffe del primo trimestre saranno inferiori (di una percentuale a una cifra media) rispetto al primo trimestre dell’anno fiscale 2026 (che ha beneficiato di una Pasqua completa). A causa della limitata capacità di trasporto aereo a corto raggio nell’UE, inizialmente ci aspettavamo un modesto aumento (a una cifra bassa) delle tariffe S.26 rispetto all’anno precedente. I prezzi del secondo trimestre (con visibilità limitata) sono ora sostanzialmente stabili e il risultato finale dipenderà totalmente dalle prenotazioni e dalle tariffe S.26 di punta in prossimità della data di punta. Data l’assenza di visibilità per il secondo semestre e la significativa volatilità dei prezzi del carburante e della potenziale offerta, è decisamente troppo presto per fornire previsioni significative sugli utili dell’esercizio 2027.

Il risultato finale dell’esercizio 2027 rimane fortemente esposto a sviluppi esterni avversi, tra cui l’escalation del conflitto in Medio Oriente e Ucraina, i rischi di carenza di carburante, prezzi del carburante più elevati per periodi prolungati sul nostro 20% non coperto da hedging, shock macroeconomici e scioperi e cattiva gestione del controllo del traffico aereo europeo. Ci auguriamo di poter fornire agli azionisti un quadro più chiaro sui prezzi e sui costi del carburante del primo semestre in occasione della pubblicazione dei risultati del primo trimestre a fine luglio.