Wizz Air Holdings Plc (“Wizz Air” o “la Società”), la compagnia aerea europea con le emissioni più efficienti, annuncia oggi i risultati relativi all’esercizio chiuso al 31 marzo 2026 (“F26”).

Il numero di aeromobili a fine periodo comprende i 3 aeromobili fermi da anni in Ucraina.

2 Per una definizione più dettagliata delle misure presentate, si rimanda alla sezione “Indicatori di performance alternativi (APM)” del presente documento. Oltre agli APM indicati, sono incluse altre misure che comprendono alcune informazioni non finanziarie che il management ritiene utili per valutare la performance del Gruppo. Per ulteriori dettagli, si rimanda alla sezione “Glossario dei termini” del presente documento.

3 Liquidità totale, inclusi liquidità e mezzi equivalenti (31 marzo 2026: 1.085,9 milioni di euro; 31 marzo 2025: 597,5 milioni di euro), depositi di liquidità correnti e non correnti totali (31 marzo 2026: 952,8 milioni di euro; 31 marzo 2025: 1.060,2 milioni di euro) e liquidità vincolata corrente e non corrente totale (31 marzo 2026: 87,7 milioni di euro; 31 marzo 2025: 78,3 milioni di euro).

PUNTI SALIENTI

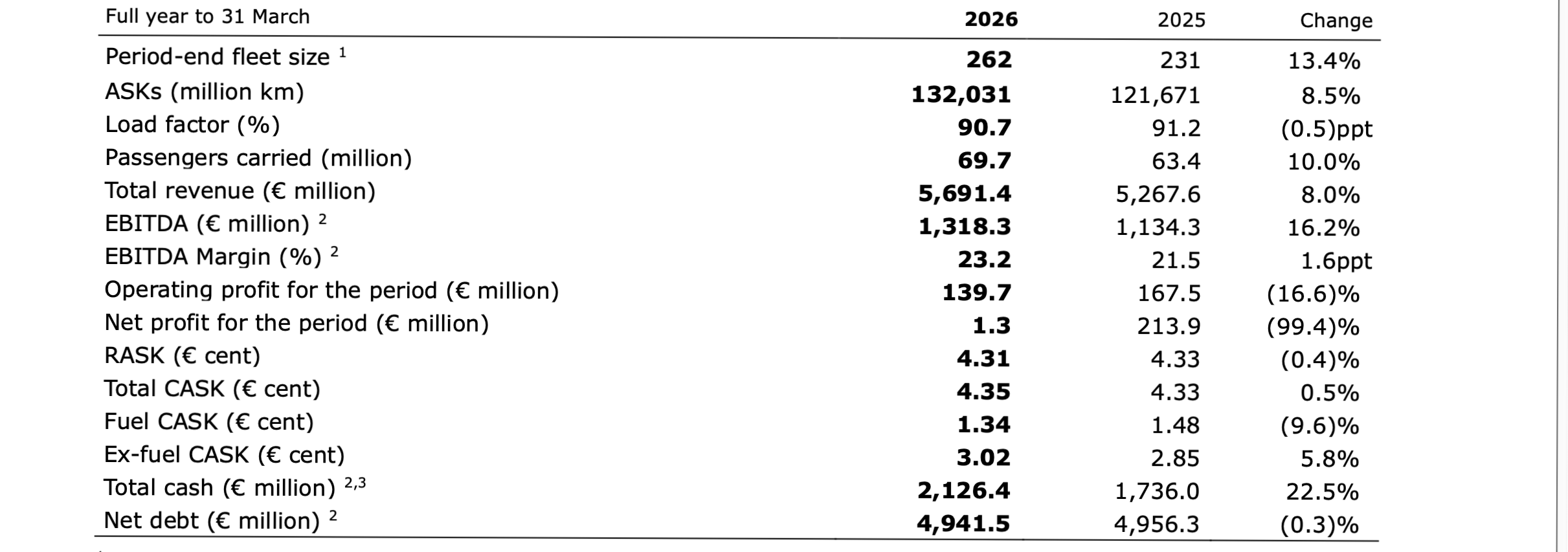

▶ La capacità ASK è stata superiore dell’8,5% rispetto all’anno precedente, con un aumento dei posti a sedere del 10,5% a causa del continuo effetto della riduzione della lunghezza delle tratte.

▶ Ha trasportato un numero record di 69,7 milioni di passeggeri (contro i 63,4 milioni dell’anno precedente), registrando una crescita dei ricavi dell’8,0% con un fattore di carico del 90,7% (91,2% dell’anno precedente).

▶ Il ricavo unitario totale (RASK) è diminuito dello 0,4% su base annua, con il RASK dei biglietti stabile a 2,39 centesimi di euro e il RASK dei servizi accessori in calo dello 0,8% a 1,92 centesimi di euro.

▶ Il CASK al netto del carburante è aumentato del 5,8% a causa di maggiori ammortamenti, costi di manutenzione, navigazione e equipaggio. Il CASK al netto del carburante nel quarto trimestre è aumentato del 18,1% a 2,96 centesimi di euro a causa dell’assenza di un adeguamento una tantum dei costi di manutenzione registrato nell’esercizio 2025.

▶ Il costo del carburante CASK è diminuito del 9,6% a 1,34 centesimi di euro, sostenuto dai prezzi di mercato più bassi per la maggior parte dell’esercizio 2026, parzialmente compensati dai costi del mandato SAF e dai costi variabili dell’ETS.

▶ L’utile operativo è diminuito a 139,7 milioni di euro, principalmente a causa dei maggiori costi di manutenzione e ammortamento previsti in precedenza, dovuti alla dismissione della flotta di aeromobili più vecchi.

▶ La liquidità totale è aumentata del 22,5% a 2,1 miliardi di euro, mentre l’indebitamento netto è diminuito dello 0,3% a 4,9 miliardi di euro. A gennaio 2026, l’obbligazione da 500 milioni di euro in scadenza è stata rimborsata con liquidità propria.

▶ La puntualità è migliorata rispetto all’anno precedente e i costi per interruzioni sono diminuiti di circa 29,9 milioni di euro.

▶ Ispezioni dei motori GTF: 30 aeromobili a terra al 31 marzo 2026, in calo rispetto ai 42 di fine dell’esercizio precedente. Attualmente, al 5 giugno 2026, la flotta conta 24 aeromobili.

▶ Wizz Air ha chiuso la sua base di Abu Dhabi durante il secondo trimestre e ha ridotto le operazioni della base di Vienna.

▶ La quota di mercato nell’Europa centro-orientale (CEE) del 25,3% è cresciuta di 1,1 punti percentuali rispetto all’anno precedente, mantenendo la sua posizione di maggiore operatore CEE per numero di posti offerti.

▶ Wizz Air ha registrato emissioni di CO2 pari a 50,6 grammi per passeggero/km nei 12 mesi fino al 31 marzo 2026 (rispetto ai 52,2 grammi dell’esercizio 2025).

▶ Wizz Air ha celebrato un importante traguardo durante l’esercizio 2026: ha trasportato 500 milioni di passeggeri dall’inizio delle sue operazioni.

Cos ha detto József Váradi, Amministratore Delegato di Wizz Air, ha commentato i risultati

“Il 2026 è stato un anno di costante attenzione alla nostra strategia e al nostro obiettivo di essere il partner di viaggio affidabile di riferimento in tutta l’Europa centrale e orientale e nei principali mercati di tutto il continente europeo.

Abbiamo continuato a crescere e a servire un numero sempre maggiore di clienti. Allo stesso modo, l’elemento distintivo dell’anno è stato l’insieme di decisioni strategiche che abbiamo preso per posizionare l’azienda in modo da garantire resilienza e competitività a lungo termine. Questa si è dimostrata la direzione giusta, funzionando bene sia in un contesto equilibrato sia in periodi di volatilità, come quello che il settore ha sperimentato verso la fine dell’esercizio finanziario a causa della crisi in Medio Oriente.

Le azioni intraprese durante il 2026 hanno ulteriormente rafforzato la nostra resilienza e le fondamenta della nostra attività. Con una strategia chiara, un modello operativo altamente efficiente, una flotta giovane e una solida situazione finanziaria, siamo ben posizionati per realizzare una crescita sostenibile e creare valore nel lungo termine.

Mentre ci avviamo verso il prossimo esercizio finanziario, le nostre priorità sono chiare. Continueremo a concentrarci sui nostri mercati principali e a ripristinare la piena utilizzazione della flotta non appena la disponibilità dei motori lo consentirà.” Migliorare, mantenere la disciplina nella crescita della capacità e nel controllo dei costi, e ulteriormente rafforzare l’affidabilità e la qualità delle nostre operazioni. Nell’esercizio 2027, continueremo a investire nella nostra flotta, nel nostro personale e nelle nostre capacità commerciali per supportare la crescita a lungo termine di Wizz Air.

PREVISIONI A BREVE TERMINE E PER L’INTERO ANNO

Non forniamo previsioni per l’esercizio 2027 in questo periodo dell’anno, data la scarsa visibilità sulle nostre stagioni commerciali, l’incertezza legata al conflitto in corso in Iran e alla chiusura dello Stretto di Hormuz:

▶ Capacità (ASK): Q1 F27 +15% su base annua, Q2 F27 +20% su base annua;

▶ Capacità (Posti a sedere): Q1 F27 +25% su base annua, Q2 F27 +20% su base annua;

▶ Fattore di carico: Stabile su base annua nel primo semestre;

▶ RASK: Q1 F27 in calo di una percentuale a una cifra medio-alta su base annua, Q2 F27 sostanzialmente stabile su base annua;

▶ Escluso carburante CASK: H1 stabile o in leggero aumento a una cifra su base annua.

RIEPILOGO DEI RISULTATI FINANZIARI DELL’ESERCIZIO 2026

Wizz Air ha registrato un utile netto di 1,3 milioni di euro (esercizio 2025: utile netto di 213,9 milioni di euro), con un EBITDA in miglioramento a 1.318,3 milioni di euro rispetto a 1.134,3 milioni di euro nell’esercizio 2025, a dimostrazione del miglioramento complessivo.Resilienza del business nonostante una serie di significativi fattori avversi una tantum nell’esercizio 2026, tra cui la cancellazione forzata delle rotte per Tel Aviv e altre destinazioni in Medio Oriente durante il periodo di punta estivo del 2025, nonché la cancellazione delle rotte per il Medio Oriente e Cipro nel marzo 2026. Sebbene il conflitto con l’Iran nel marzo 2026 avesse il rischio di incidere negativamente sugli utili per circa 50 milioni di euro, tale impatto è stato in gran parte mitigato dalle coperture sul carburante stipulate prima del conflitto.

Il fatturato totale è aumentato dell’8,0% a 5.691,4 milioni di euro (esercizio 2025: 5.267,6 milioni di euro), con una capacità di posti a sedere in crescita del 10,5% a 76,9 milioni di posti e un numero record di passeggeri pari a 69,7 milioni (esercizio 2025: 63,4 milioni). Le spese totali per il carburante sono diminuite dell’1,9% a 1.764,0 milioni di euro (esercizio 2025: 1.797,6 milioni di euro). Le spese operative totali sono aumentate dell’8,9% a 5.551,7 milioni di euro (F25: 5.100,1 milioni di euro), con conseguente riduzione dell’utile operativo a 139,7 milioni di euro (F25: 167,5 milioni di euro) e del margine operativo al 2,5% (F25: 3,2%). Gli oneri finanziari netti sono diminuiti a 112,7 milioni di euro (F25: 147,8 milioni di euro). L’utile ante imposte è stato di 27,0 milioni di euro (F25: 19,7 milioni di euro), mentre le imposte sono state pari a 25,7 milioni di euro (F25: credito d’imposta di 194,2 milioni di euro), con un utile netto di 1,3 milioni di euro (F25: utile dopo le imposte di 213,9 milioni di euro).

PRINCIPALI RISULTATI E COSTI

I ricavi da biglietti passeggeri sono aumentati dell’8,4% a 3.161,4 milioni di euro (F25: 2.917,0 milioni di euro) e i ricavi da servizi accessori sono cresciuti del 7,6% a 2.530,0 milioni di euro (F25: 2.350,6 milioni di euro). Il tasso di occupazione dei posti è diminuito di 0,5 punti percentuali al 90,7% (F25: 91,2%), principalmente a causa delle conseguenze della guerra con l’Iran. I ricavi da servizi accessori sono stati in parte influenzati dalla chiusura della base di Abu Dhabi a settembre 2025 e dalla riduzione dei volumi di volo verso il Medio Oriente, poiché i voli a lungo raggio generavano ricavi da servizi accessori per passeggero superiori alla media. Allo stesso tempo, la Compagnia ha registrato una maggiore domanda su base annua per il suo prodotto di prenotazione posti e per nuove iniziative di servizi accessori come “All You Can Fly”.

Sebbene le spese totali per il carburante siano diminuite su base annua, la spesa per i sistemi di riduzione delle emissioni di carbonio, come l’ETS dell’UE e del Regno Unito e il CORSIA, è aumentata del 27,2% a 273,3 milioni di euro (F25: 214,8 milioni di euro) e la Compagnia ha speso 56,5 milioni di euro per l’aumento del SAF (carburante per l’aviazione sostenibile) nel primo anno del mandato UE. Il consumo di carburante per ora di volo, tuttavia, è stato ridotto dell’1,5% a 2,2 tonnellate metriche, a dimostrazione di una maggiore efficienza del carburante dovuta a una maggiore quota di aeromobili NEO (near-early out) nella flotta in volo.

Altre voci di costo principali sono aumentate in linea con la crescita della capacità e l’inflazione. Alcuni costi unitari sono rimasti stabili poiché la flotta a terra interessata da problemi di verniciatura a polvere è stata sistematicamente rimessa in servizio. I costi aeroportuali, di handling e di rotta sono aumentati del 13,0% a 1.527,6 milioni di euro (F25: 1.351,8 milioni di euro) a causa dell’aumento delle tariffe di settore Eurocontrol introdotte all’inizio del 2025 e di un maggiore volume di voli. I costi del personale di bordo sono aumentati del 16,1%, raggiungendo i 655,9 milioni di euro (F25: 564,9 milioni di euro), a causa del maggior numero di voli operati e degli adeguamenti salariali e del costo della vita. Gli ammortamenti sono cresciuti del 21,9%, arrivando a 1.178,6 milioni di euro (F25: 966,8 milioni di euro), mentre le spese per manutenzione, materiali e riparazioni sono aumentate del 40,1%, raggiungendo i 462,8 milioni di euro (F25: 330,4 milioni di euro), grazie alla maggiore manutenzione di aeromobili e motori di ricambio effettuata durante l’anno. I costi per interruzioni di volo sono scesi a 136,7 milioni di euro (F25: 166,5 milioni di euro) grazie al significativo miglioramento della stabilità e delle prestazioni operative.

L’imposta sul reddito è aumentata a 25,7 milioni di euro (F25: credito di 194,2 milioni di euro) poiché l’esercizio 2025 includeva un credito una tantum derivante dal riconoscimento di attività per imposte differite, il cui esaurimento è iniziato con la consegna di nuovi aeromobili.

AGGIORNAMENTO FLOTTA

▶ Nei dodici mesi conclusi il 31 marzo 2026, Wizz Air ha ricevuto in consegna 39 nuovi aeromobili A321neo (di cui 3 immediatamente venduti a una società di leasing per essere poi noleggiati a una compagnia aerea collegata) e 7 nuovi A321neo XLR. Nello stesso periodo sono stati restituiti 11 aeromobili A320ceo e 1 A321ceo, chiudendo il periodo con una flotta totale di 262 aeromobili: 26 A320ceo, 40 A321ceo, 6 A320neo, 183 A321neo e 7 A321neo XLR.

▶ Le consegne dei nuovi aeromobili sono state finanziate tramite una combinazione di sale and leaseback, JOLCO (Japanese Operating Lease with Call Option) e contratti di leasing finanziario, con una durata media di dieci anni, escluse le opzioni di rinnovo.

▶ L’età media della flotta al 31 marzo 2026 era di 4,5 anni, il che la rende la flotta più giovane tra le principali compagnie aeree europee, mentre il numero medio di posti per aeromobile è salito a 231.

▶ La quota di nuovi aeromobili “neo” nella flotta di Wizz Air è aumentata al 75%.

▶ Al 31 marzo 2026, il portafoglio ordini di Wizz Air includeva un ordine fermo per 250 aeromobili A321neo e 4 aeromobili A321XLR, per un totale di 254 aeromobili. La compagnia ha interrotto le trattative con i partner per il trasferimento dei restanti aeromobili A321XLR ad altrir operatori e prevede di utilizzare tutti gli 11 aeromobili su rotte a lungo raggio all’interno della propria rete.

▶ All’inizio dell’anno abbiamo apportato una modifica significativa al nostro programma di consegne, posticipando la consegna di 88 A321neo da questo decennio al periodo F33.

▶ La tabella seguente mostra l’evoluzione del nostro piano di flotta in base al programma di consegne rivisto:

La flotta – situazione

| Anno | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 |

| A320ceo | 26 | 13 | 3 | 3 | 3 | 3 | 3 | 1 |

| A321ceo | 40 | 29 | 14 | 0 | 0 | 0 | 0 | 0 |

| A320neo | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 3 |

| A321neo | 183 | 211 | 238 | 280 | 315 | 342 | 365 | 368 |

| A321XLR | 7 | 11 | 11 | 11 | 11 | 11 | 11 | 11 |

| Totale | 262 | 270 | 272 | 300 | 335 | 362 | 385 | 383 |

AGGIORNAMENTO COMMERCIALE E DI RETE

All’inizio dell’anno, abbiamo definito una chiara direzione strategica: concentrare le nostre operazioni sui mercati in cui possiamo raggiungere una scala significativa in contesti più efficienti in termini di costi e operativamente stabili.

Abbiamo ceduto la nostra joint venture di Abu Dhabi, avviato la chiusura della nostra base di Vienna e accelerato la riallocazione della capacità verso l’Europa centrale e orientale (CEE) e altri mercati chiave in cui riscontriamo vantaggi strutturali più solidi. Ulteriori aeromobili sono stati assegnati a Skopje, Sofia, Varna, Varsavia, Katowice, Breslavia, Danzica, Tirana, Budapest, Bucarest e Chișinău. Anche le basi non-CEE di Londra, Roma, Milano, Venezia, Napoli e Catania hanno incrementato la loro flotta, in quanto registriamo una crescita dei rendimenti in questi mercati.

Abbiamo aperto diverse basi a costi inferiori, tra cui a Bucarest (Baneasa), Bratislava, Podgorica, Suceava, Târgu Mureș, Tuzla, Varsavia Modlin e Yerevan, rafforzando la nostra presenza laddove riteniamo di poter generare rendimenti superiori nel tempo. La nostra quota di mercato nell’Europa centro-orientale ha raggiunto il 25,3% nell’anno, mantenendo la nostra posizione di maggiore operatore in quest’area per numero di posti offerti. Più recentemente abbiamo annunciato l’apertura delle nuove basi di Palermo e Torino, in Italia.

Continuiamo a monitorare attentamente la situazione geopolitica, per poter ripristinare la nostra rete non appena la situazione di sicurezza lo consentirà. Abbiamo in programma di riprendere le operazioni in Ucraina entro poche settimane da un eventuale cessate il fuoco e dalla riapertura dello spazio aereo. Rimaniamo inoltre impegnati in Israele e desideriamo sviluppare ulteriormente il mercato per soddisfare la crescente domanda per le rotte di Wizz Air.

AGGIORNAMENTO SUI MOTORI GTF

Al 31 marzo 2026, Wizz Air aveva 30 aeromobili a terra a causa di ispezioni relative ai motori GTF; un dato in miglioramento rispetto alla fine dell’anno fiscale 2025, quando la flotta a terra comprendeva 42 aeromobili. Si prevede che alla fine dell’anno fiscale 2027 gli aeromobili fermati a causa di problemi ai motori GTF saranno tra i 15 e i 20, cifra che si ridurrà a zero entro la fine del 2027.

CRISI GEOPOLITICHE NELLE NOSTRE REGIONI

Dopo lo scoppio della guerra in Iran il 28 febbraio, abbiamo sospeso la nostra capacità in Medio Oriente, che rappresentava circa il 5% dei posti totali e il 10% dei posti ASK totali. Avendo lasciato la base di Abu Dhabi nel settembre 2025, la nostra esposizione nella regione era principalmente concentrata su Israele e Tel Aviv. La maggior parte di questa capacità è stata immediatamente riallocata sui nostri principali mercati dell’Europa centro-orientale, migliorando i prodotti esistenti per la stagione estiva verso destinazioni in Spagna, Italia, Croazia, Albania e altre. Continuiamo a monitorare attentamente la situazione sul campo in Medio Oriente e in Ucraina. Il 28 maggio abbiamo ripreso i voli per Tel Aviv dalla maggior parte delle nostre basi nell’Europa centro-orientale.

AGGIORNAMENTO FINANZIARIO

▶ La posizione di cassa della Società a fine marzo 2026 era pari a 2.126,4 milioni di euro, con un incremento del 22,5% rispetto al 31 marzo 2025. A gennaio 2026 la Società ha rimborsato l’obbligazione in scadenza da 500 milioni di euro, rinnovando al contempo per altri tre anni il programma EMTN da 3 miliardi di euro.

▶ L’indebitamento netto al 31 marzo 2026 era pari a 4.941,5 milioni di euro rispetto ai 4.956,3 milioni di euro al 31 marzo 2025, mentre il rapporto di leva finanziaria (indebitamento netto/EBITDA) è sceso a 3,7x rispetto a 4,4x a fine esercizio 2025. Nello stesso periodo, il rapporto di liquidità è aumentato al 35,8% dal 31,5%.

▶ Al 29 maggio 2026, utilizzando collar a costo zero per il carburante per aerei, Wizz Air ha accumulato una copertura di copertura dell’84% del suo fabbisogno di carburante per aerei per il primo semestre dell’anno fiscale 2027 a un prezzo di 826/757 dollari per tonnellata metrica e del 71% per il secondo semestre dell’anno fiscale 2027 a un prezzo di 819/747 dollari per tonnellata metrica. Per l’anno fiscale 2028 la copertura è del 17% a un prezzo di 861/773 dollari per tonnellata metrica. La copertura valutaria EUR/USD si attesta all’81% per il primo semestre dell’anno fiscale 2027 a tassi di 1,1701/1,1340 dollari e al 72% per il secondo semestre a tassi di 1,2048/1,1683 dollari; per l’anno fiscale 2028 è al 17% a tassi di 1,2033/1,1788 dollari. Dall’inizio dell’anno fiscale 2026 la Società ha coperto l’esposizione valutaria in USD sulle proprie passività di leasing. Al 31 marzo 2026, Wizz Air aveva coperto l’83% della passività di leasing di 4,5 miliardi di dollari USA utilizzando una combinazione di depositi in contanti in dollari USA e swap su valute incrociate (tasso medio EUR/USD di 1,12).

▶ Il saldo dell’accordo di riacquisto di crediti del sistema di scambio di quote di emissioni dell’UE alla fine di marzo 2026 era di 308,1 milioni di euro.

▶ Wizz Air ha continuato a ricevere un risarcimento da Pratt & Whitney in relazione ai problemi del motore GTF

ESG UPDATE

In F26 Wizz Air achieved further progress on the sustainability agenda:

▶ As of 31 March 2026 the share of Wizz Air issued share capital held by Qualifying Nationals (i.e. European Economic Area nationals), was 43 per cent, which, based on the disenfranchisement policy that Wizz Air Board last applied during July ‘25 AGM, would entitle them to 55 per cent of total voting rights, leaving Non-Qualifying Nationals with the remaining 45 per cent of total voting rights.

▶ As of 31 March 2026, the 12 months rolling CO2 emissions per passenger kilometre was at50.6 grams in F26 (F25: 52.2 grams), the lowest among peers in the industry.

▶ Wizz Air maintained a ‘B’ score in 2025 climate ranking CDP, reaching ‘management level’.

▶ Wizz Air continued to be recognized for its leading efficiency and was awarded Most Sustainable Low-Cost Airline for the fifth consecutive year at the World Finance Sustainability Awards 2025.

▶ It has also been ranked the world’s second best ultra‐low‐cost airline and placed among the top 10 global low‐cost carriers for 2026 by Airline Ratings, the global authority on airline safety, product quality and passenger reviews.

▶ In the first half of F26 it introduced a voluntary pension program and paid out all-employee bonus equivalent to 13th month salary.

▶ During Q3 Wizz Air updated its All-Employee Bonus Scheme, aligning it more closely with Company’s performance objectives.

▶ In November, an employee engagement survey was conducted with highest recorded number of participants and an overall employee engagement score increased to 7.5 (+0.5 points compared to previous year).

▶ In December, Wizz Air created a new Financial Performance Committee, with an oversight of the Company’s operational and financial planning, asset financing, capital structure and performance related financial and productivity metrics.